De wereldeconomie heeft de laatste jaren een aantal grote schokken ondergaan. Inmiddels is een periode van normalisering begonnen. Wanneer het stof is nedergedaald, wordt duidelijk of er verschillen zijn met de wereld van voor de pandemie. Om die op het spoor te komen moeten we op zoek naar opvallende en afwijkende patronen.

Toen tijdens de pandemie het internationale vrachtverkeer verstoord raakte, zijn economen beter gaan letten op het overzeese containervervoer. Daar tekent zich de laatste twee jaar een ontwikkeling af die je voor Europa met recht zorgwekkend kunt noemen.

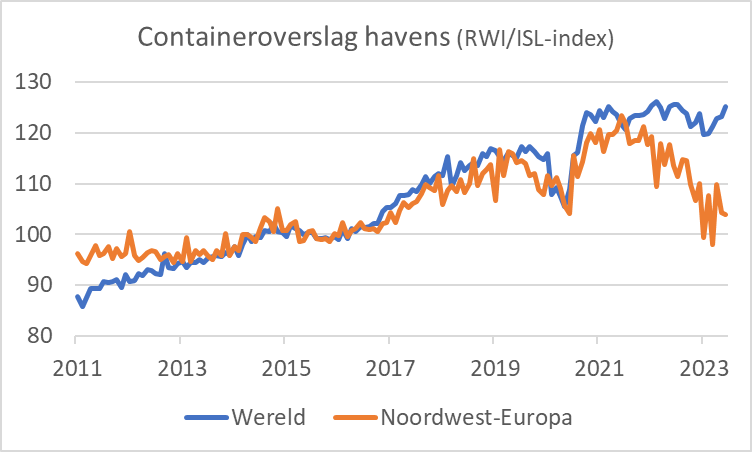

Twee Duitse onderzoeksinstellingen verzamelen maandcijfers over de containeroverslag in 92 havens wereldwijd. De onderstaande grafiek laat de reeksen zien voor de ‘wereld’ als geheel en voor Noordwest-Europa (Hamburg, Bremen/Bremerhaven, Rotterdam, Antwerpen, Zeebrugge en Le Havre).

Het zorgwekkende is evident. De containeroverslag in Noordwest-Europa liep tot in 2021 in de pas met die elders. Maar vanaf medio 2021 is het beeld veranderd. Dan zet bij ons een aanzienlijke daling in maar de wereld als geheel niet.

Waardoor is die divergentie veroorzaakt. Wat gebeurde er bij ons maar elders niet? Hier begint het speculeren, dus we moeten voorzichtig zijn met het trekken van al te stellige conclusies. Maar als verschillende puzzelstukjes in elkaar passen, ontstaat misschien toch een realistisch beeld van wat er gaande is.

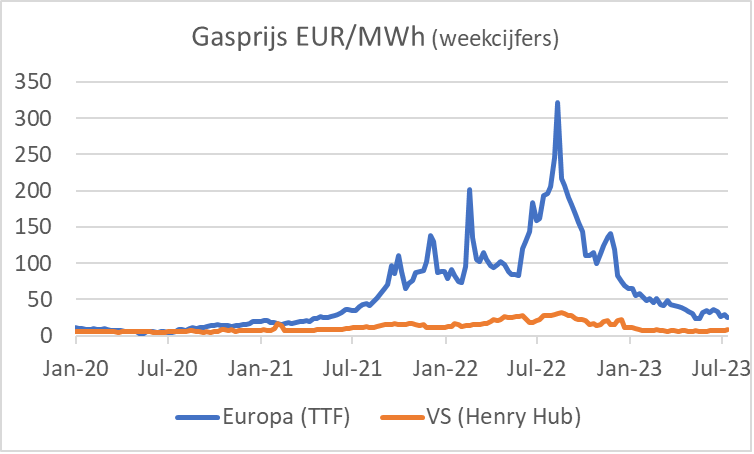

Een opmerkelijk verschil tussen Europa en de rest van de wereld in 2021 was de ontwikkeling van de gasprijs. Vanaf het begin van het jaar tot aan de Kerst vernegenvoudigde die in Europa. In de VS liep de gasprijs ook op, maar veel minder. In 2022 waren de ontwikkelingen en de verschillen nog dramatischer, uiteraard vooral door de oorlog. De Europese gasprijs explodeerde en bereikte eind augustus een hoogtepunt. Gelukkig is die inmiddels weer fors gedaald, maar nog altijd bijna het dubbele van voor de pandemie en drie keer zo hoog als de Amerikaanse. Daar komt bij dat de VS meer dan zelfvoorzienend is in gas, terwijl Europa een grote importeur is waardoor de leveringszekerheid minder is.

Het is geen wonder dat energie-intensieve sectoren in Europa het onder zulke omstandigheden moeilijk hebben. De stijging van de energieprijzen heeft in die sectoren tot een forse productiedaling geleid. Zo lag de productie in de chemie in ons land in mei ruim 18% lager dan een jaar eerder en in de rubber- en kunststofsector bijna 11% lager. De daling van de Europese gasprijs sinds eind augustus vorig jaar heeft nog niet tot een noemenswaardig herstel van de productie geleid. Daarom is de vraag gerechtvaardigd of een deel van de bedrijvigheid in deze sectoren voorgoed is verloren. Elders zijn de energieprijzen structureel lager, is de leveringszekerheid groter en het energiebeleid wellicht ook duidelijker of tenminste vriendelijker voor deze sectoren. Dus misschien is productie verplaatst.

Dit is echt serieus

Hoe erg zou een verlies van bedrijvigheid in energie-intensieve sectoren zijn? Het Duitse bureau voor de statistiek verschaft interessante inzichten over de situatie bij onze oosterburen. Ook daar staat de energie-intensieve industrie uiteraard onder druk. Die is in Duitsland goed voor zo’n 2,5% van alle werkgelegenheid. De arbeidsproductiviteit van deze sectoren is veel hoger is dan die voor de industrie als geheel. En die ligt weer veel hoger dan de gemiddelde arbeidsproductiviteit in de economie als geheel. Zo dragen deze sectoren ruim bovengemiddeld bij aan de toegevoegde waarde en daarmee aan de welvaart. En dat niet slechts voor de mensen die in die sectoren werkzaam zijn, maar voor de samenleving als geheel. Het zou pijnlijk zijn een belangrijk deel van die bedrijvigheid voorgoed te verliezen. Misschien dat de relatieve verarming die het gevolg zou zijn zich nu al uit in de containeroverslag in onze havens.

Het publieke debat in ons land en elders in Europa gaat helemaal niet over de hier beschreven ontwikkelingen. Het zou goed zijn als we wat meer aandacht zouden besteden aan het behoud van onze welvaart. Naast al die andere belangrijke zaken natuurlijk.

Han de Jong is voormalig hoofdeconoom van ABN Amro. Hij schrijft wekelijks voor Investment Officer over economie en markten. Meer informatie over zijn visie kunt u lezen op Crystal Clear Economics.