Je trekt er de aandacht mee; met roepen dat vanaf nu alles anders is. Ervaren beleggers weten echter: een strategie die uitgaat van ‘this time is different’ leidt doorgaans tot teleurstellende rendementen. Het is daarom opmerkelijk dat analisten en strategen nu in koor roepen dat wat onder economen bekend staat als ‘The Great Moderation’ is afgelopen.

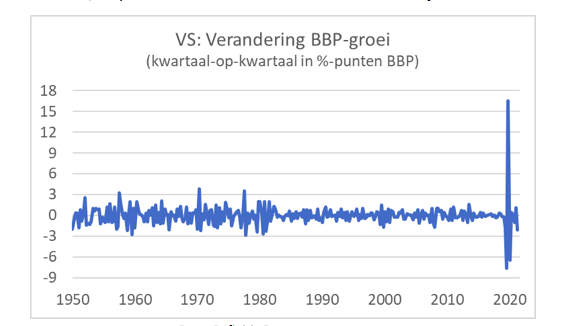

The Great Moderation begon rond 1984 en bestond eruit dat de macro-economische volatiliteit plotsklaps afnam. Het is mooi te zien in de onderstaande grafiek. Het gemiddelde van de (absolute waarde van de) verandering van de kwartaal-op-kwartaal groei bedroeg over de periode 1950-1983 1,1 procentpunt. Vanaf 1983 tot aan de pandemie van 2020 was het slechts 0,5 procentpunt. Ook de inflatie werd vanaf 1984 duidelijk minder volatiel.

Voor beleggers was The Great Moderation een geweldige periode met per saldo zeer aantrekkelijke beleggingsrendementen. Maar helaas, het feest is nu afgelopen, tenminste, dat lijkt de consensus onder analisten en strategen.

De ongekende schok van de pandemie

De pandemie leidde tot een ongekende schok voor de mondiale economie en we zullen zeker nog een poos kampen met de naschokken. Denk aan de voortdurende logistieke problemen, de personeelstekorten en, last but not least, de torenhoge inflatie die veel hardnekkiger blijkt dan verwacht. Tel daar de oorlog in Europa en het zero-tolerance covid-beleid van China bij op en het is duidelijk dat we voorlopig niet terugkeren naar de relatieve macrostabiliteit van voor de pandemieperiode.

Dat wil echter nog niet zeggen dat The Great Moderation en de relatieve stabiliteit die dat bracht voorgoed voorbij zijn. Wie The Great Moderation dood wil verklaren moet uitleggen waar de stabiliteit van die periode vandaan kwam en hard maken dat die factoren nu niet meer spelen of gedomineerd worden door andere factoren.

Over de oorzaken van The Great Moderation lopen de meningen uiteen. Centrale bankiers, nooit te beroerd zichzelf schouderklopjes te geven, menen dat zij de belangrijkste oorzaak zijn. Het is mogelijk dat ze inderdaad een bijdrage hebben geleverd. Maar volgens mijn berekeningen komt de helft van de sinds 1984 verminderde volatiliteit op het conto van beter voorraadbeheer door bedrijven.

Ook de toegenomen flexibiliteit van de arbeidsmarkt heeft een rol gespeeld. Verder heeft de groei van de dienstensector (incl. de overheid) ten opzichte van de industrie en de landbouw geleidelijk bijgedragen aan de toegenomen macrostabiliteit, want de dienstensector is minder cyclisch.

Oorzaken van The Great Moderation niet verdwenen

Ik zie niet in dat al die factoren permanent zullen veranderen. Er is sinds het uitbreken van de pandemie veel gezegd en geschreven over het ‘just in time’ voorraadbeheer. Het zou zodanig schadelijk zijn gebleken dat bedrijven ervan af zouden stappen. Dat lijkt mij onzin. Natuurlijk zorgde het voorraadbeheer voor problemen tijdens de pandemie, maar hoe vaak heb je nou een pandemie? En in de decennia daarvoor had zulk voorraadbeheer zijn voordelen juist bewezen.

De arbeidsmarkt gaan we, hopelijk, niet opnieuw rigide maken en het is zeer onwaarschijnlijk dat de dienstensector in onze economie gewicht zou verliezen ten gunste van industrie en landbouw. Eigenlijk is het grootste risico nog dat centrale bankiers voor langere tijd hun geloofwaardigheid kwijt zijn. Wat mij betreft is daar alle reden voor, maar afgaand op diverse indicatoren van inflatieverwachtingen hebben zij vooralsnog niet al hun krediet verspeeld.

Tegelijkertijd zullen de naschokken van de pandemie juist steeds minder krachtig worden. Zo nemen de laatste tijd de logistieke problemen en de vrachtprijzen wat af.

Het is niet de eerste keer dat The Great Moderation dood is verklaard. Dat gebeurde ook ten tijde van de financiële crisis van 2008. Het bleek een miskleun. De volatiliteit van de Amerikaanse BBP-groei nam tussen de recessie in 2009 en de pandemie zelfs nog verder af. Het kan best even duren eer de rust wederkeert, maar voor The Great Moderation geldt wat Mark Twain ooit zei: “the reports of my death are greatly exaggerated”.

Han de Jong is voormalig hoofdeconoom van ABN Amro. Hij schrijft wekelijks voor Investment Officer over economie en markten. Meer informatie over zijn visie kunt u lezen op Crystal Clear Economics.