Afgelopen vrijdag stond er een mooi interview met Klaas Knot in het FD, opgetekend door Marcel de Boer en Marijn Jongsma. Daarin valt het ’S-woord’. Knot zegt dat de Europese economie te maken heeft met stagflatie, de combinatie van een stagnerende conjunctuur en een hoge inflatie. We bewaren slechte herinneringen aan de stagflatie van zo’n 50 jaar geleden, dus je zou denken dat Knot in mineur is.

Maar dit keer is het toch heel anders. Toen was de werkloosheid hoog wat het allemaal zo pijnlijk maakte. Nu is de arbeidsmarkt juist ongekend krap. Knot vindt daarom dat het wel meevalt en dat we niet te pessimistisch moeten zijn. Letterlijk zegt hij: 'Zolang het stagnatie is met volledige werkgelegenheid, wat kun je meer van een economie verwachten?' Kennelijk hebben we een nieuw soort stagflatie, zeg maar stagflatie 2.0, en die is blijkbaar heilzaam. Ik vraag mij af of de president van DNB inmiddels ook een beetje besmet is met het ‘anti-groei virus’ en daarom die stagnatie niet zo’n probleem vindt.

In het verleden werd de stagflatie overwonnen doordat het stagnatie-deel leidde tot stijgende werkloosheid en zo tot loonmatiging die de inflatie beperkte. Momenteel daalt de inflatie bij een zeer krappe arbeidsmarkt. Er zijn nogal wat economen die daarom staan te juichen. We krijgen de inflatie eronder zonder de prijs van hoge werkloosheid te moeten betalen, is hun betoog. Ik hoop dat het waar is, maar houd mijn hart vast.

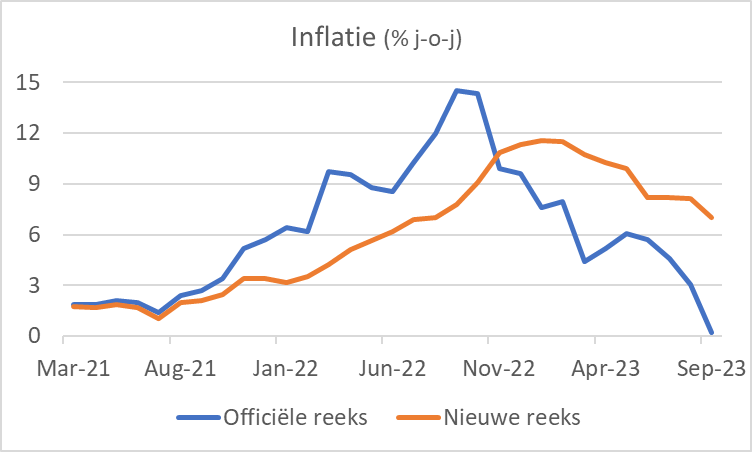

Het CBS meldt dat onze inflatie inmiddels nog slechts 0,2 procent bedraagt en in oktober komt er waarschijnlijk een negatief cijfer uit de bus. Bedenk echter dat het CBS momenteel voor de berekening twee verschillende reeksen met elkaar vergelijkt. Als slechts de nieuwe, verbeterde cijferreeks wordt gebruikt, blijkt de inflatie in september nog altijd 7,0 procent.

De kern van het inflatieprobleem is in mijn optiek dat we de dynamiek nog altijd niet erg goed begrijpen. Centrale banken hadden in 2021 gelijk toen ze beweerden dat de stijging van de inflatie vanaf medio dat jaar werd gedreven door tijdelijke factoren. Ze hadden echter onvoldoende in de gaten dat een breder inflatieproces in gang werd gezet. De daling van de inflatie die in de loop van dit jaar is opgetreden, is ten dele het omgekeerde van het proces in 2021 en 2022. Sommige belangrijke inflatiedrukkende effecten zullen tijdelijk zijn. Energieprijzen blijven niet dalen, in tegendeel, die stijgen momenteel. Ook de vrachtkosten blijven niet dalen.

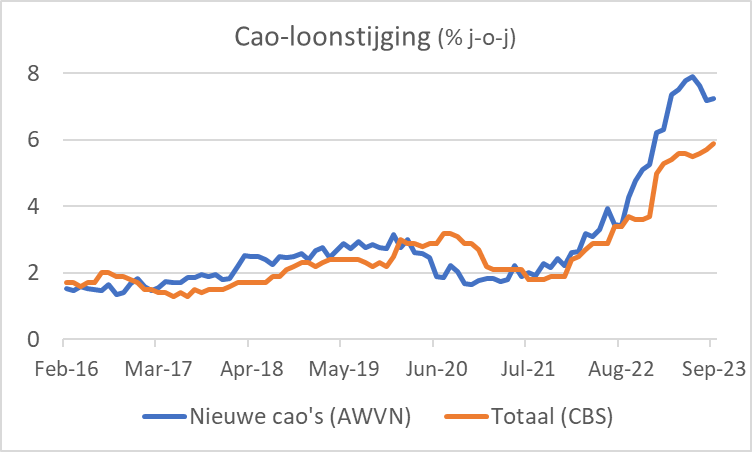

Uiteindelijk heeft de ontwikkeling van de loonkosten een dominante invloed op de inflatie. Volgens het CBS lagen de cao-lonen in september bijna 6 procent hoger dan een jaar eerder. En volgens werkgeversorganisatie AWVN neemt de loonstijging in de nieuw afgesloten cao’s sinds juni weliswaar iets af, maar bedroeg die in september nog altijd 7,2 procent. Dergelijke cijfers zijn onverenigbaar met de inflatiedoelstelling van 2 procent. Gelet op de lage werkloosheid, de militante taal van de FNV en de kennelijk goed gevulde stakingskassen ligt een snelle en aanzienlijke afname van de loonstijging niet erg voor de hand.

Het probleem van de stagflatie 2.0 waar Knot zo enthousiast over is, is dat die niet snel zal verdwijnen. Dat wordt steeds problematischer. Burgers hebben, logisch, gewoon een hekel aan inflatie. Bovendien liggen er nogal wat maatschappelijke uitdagingen, zoals het woningtekort, de druk op de zorg, de dalende kwaliteit van ons onderwijs, de hoge immigratie, de noodzaak om onze defensie-uitgaven te verhogen om nog maar te zwijgen over de ambities op het terrein van klimaat en de energietransitie. Bij een relatief hoge inflatie en gemis aan budgettaire ruimte zou economische groei de middelen kunnen opleveren voor oplossingen, maar met stagflatie 2.0 blijft die weg gesloten. Een toename van maatschappelijke en politieke spanningen ligt in het verschiet. Geen lonkend perspectief.

Han de Jong is voormalig hoofdeconoom van ABN Amro. Hij schrijft wekelijks voor Investment Officer over economie en markten. Meer informatie over zijn visie kunt u lezen op Crystal Clear Economics.