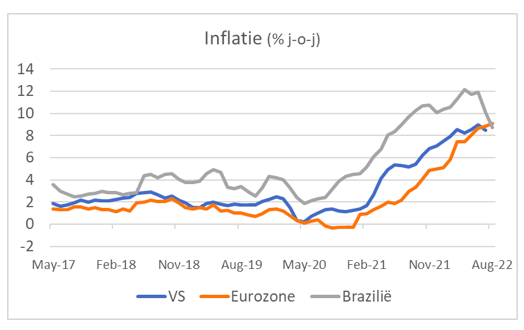

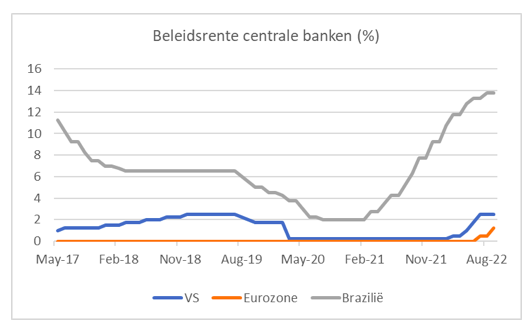

Afgelopen donderdag verhoogde de ECB voor het eerst in haar bestaan de officiële rentetarieven met 0,75 procent. Het ‘refi-tarief’ bedraagt nu 1,25 procent. De inflatie in de eurozone bedraagt inmiddels 9,1 procent. Op BNR zei Edin Mujagic dat de ECB op deze manier een uitslaande brand probeert te blussen met een waterpistool. De rente moet nog veel hoger volgens hem.

Ik worstel met de vraag wat ik nu zou doen als ik de ECB was. Een bekend Iers grapje gaat aldus. Een toerist vraagt aan een bewoner de weg in het westen van Ierland. De Ier kijkt bedenkelijk en zegt: “Als ik daar heen zou willen, zou ik niet van hier vertrekken.” En zo is het maar net met de ECB. Als ik de ECB was geweest, had ik veel eerder de rente verhoogd.

Ik begrijp ook weinig van de logica van de ECB. Toen de inflatie begon te stijgen en andere centrale banken in actie kwamen, betoogde zij dat onze inflatie heel anders was dan de Amerikaanse. In de VS zou het vooral gaan om te veel vraag naar goederen en diensten (oververhitting) en bij ons om een probleem aan de aanbodzijde van de economie. Het monetaire beleid grijpt aan de vraagzijde van de economie aan. Daarom zou actie van de ECB geen zin hebben. ECB-president Christine Lagarde herhaalde donderdag dat onze inflatie overwegend een aanbodprobleem is, maar dit keer stond het een forse renteverhoging kennelijk niet in de weg.

Het kan best zijn dat het inflatieproces per land verschilt. Het lijkt mij echter dat er meer overeenkomsten zijn dan verschillen. Misschien is het te vroeg om te oordelen, maar in Brazilië, waar de centrale bank een jaar eerder in actie kwam dan de ECB, daalt de inflatie inmiddels.

Verder zei Lagarde dat de economische groei in het komende kwartaal en het kwartaal erna zal stagneren. We staan dus op de drempel van stagnatie. Waarom is het dan nodig om de groei nu af te remmen met een record-renteverhoging en de aankondiging dat er nog minstens twee renteverhogingen volgen? Ik weet het antwoord wel. Volgens de ECB stimuleert het huidige renteniveau de bedrijvigheid nog altijd. En dat is niet gepast is bij een inflatie van 9,1 procent. Daar heeft men een punt, maar was dat een paar maanden geleden anders?

In mijn optiek is de ECB echt de weg kwijt. Eerst laat ze de inflatie veel te lang ongemoeid waardoor deze hoger oploopt dan nodig en nu dreigt ze de neergang in de economie geprononceerder te maken dan nodig.

Momenteel vormen gas- en elektriciteitsprijzen het belangrijkste verschil tussen onze inflatie en de Amerikaanse. Volgens de meest recente cijfers is gas in Nederland 170 procent duurder dan een jaar geleden en elektriciteit 150 procent. In de VS staat 30 procent, respectievelijk 15 procent in de boeken. Wie wat aan de Europese inflatie wil doen, moet de gasprijs naar beneden zien te krijgen.

Vergelijking met jaren ‘70 en ‘80 gaat mank

Lagarde wees er vorige week op dat de les van de jaren zeventig en tachtig is dat je de inflatie niet al te lang op z’n beloop moet laten. Die vergelijking gaat mijns inziens echter helemaal mank. De olieprijsstijging van begin jaren zeventig is nooit meer ongedaan gemaakt; de olieprijs steeg in die periode zelfs aanhoudend. Dat lijkt me nu voor gas niet waarschijnlijk.

Een ander belangrijk verschil met toen is dat de ‘headline’ inflatie weliswaar vergelijkbaar hoog is, maar de kerninflatie is nu veel lager dan toen. En ten derde zal de inflatie dit keer deels vanzelf matigen doordat vrachtprijzen inmiddels dalen en knelpunten in productieketens afnemen.

Het kan best wel even duren, maar de inflatie zal heus weer dalen. Ik vind de communicatie van de ECB onnavolgbaar. Die getuigt van paniek. Daar is het nu wel erg laat voor.

Han de Jong is voormalig hoofdeconoom van ABN Amro. Hij schrijft wekelijks voor Investment Officer over economie en markten. Meer informatie over zijn visie kunt u lezen op Crystal Clear Economics.