Al decennialang groeit het aandeel van de dienstensector in ons soort economie en loopt het aandeel van de industrie terug. Die ontwikkeling wordt gedreven doordat voorbij een zeker inkomen de behoefte aan diensten sneller toeneemt dan de behoefte aan spulletjes.

Ook heeft de vermindering van handelsbelemmeringen een belangrijke rol gespeeld. Die heeft geleid tot een proces van internationale arbeidsverdeling waarbij de industriële bedrijvigheid zich vanuit de westerse wereld deels naar elders heeft verplaatst. Toenemende arbeidsverdeling verhoogt het totale welvaartsniveau.

Vooral China heeft zich hierbij spectaculair ontwikkeld. In 2010 was de omvang van de Chinese industriële productie ongeveer gelijk aan die in de VS. In 2019 was het land goed voor de productie van bijna 30 procent van alle spulletjes die in de wereld werden gemaakt, de VS nog maar voor zo’n 16 procent.

Dat is wel erg hard gegaan en inmiddels komt het westen op het idee dat het proces van (relatieve) de-industrialisatie bij ons moet worden gestuit en, indien mogelijk, omgekeerd. In de pandemie is het duidelijk geworden dat lange, complexe en geografisch gespreide toeleveringsketens een economie kwetsbaar maken. De afhankelijkheid van andere landen is des te problematischer wanneer het landen zijn die we nou niet direct tot onze beste en meest betrouwbare vrienden rekenen.

Ook het ontbreken van een echt internationaal ‘level playing field’ is een probleem. Het ‘re-shoren’ van productie moet de economie minder kwetsbaar maken maar dient ook zeker een geopolitiek doel. Dat dit een omkering van de internationale arbeidsverdeling behelst en daardoor in principe welvaart verlagend is, wordt er doorgaans niet bij gezegd.

Zoals president Biden vorige week in een speech nog eens benadrukte, levert de industrie veel goed betaalde banen. In de dienstensector zijn eveneens goed betaalde banen te vinden maar een groot deel van de werkgelegenheid in die sector is matig tot slecht betaald. Dit is ook een reden te streven naar re-industrialisatie. Daarnaast is de productiviteit in de industrie in het verleden steevast sneller gegroeid dan die in de dienstensector. Een groter aandeel van de industrie in de totale economie verhoogt zo het totale groeivermogen en daarmee de materiële welvaart.

Protectionisme en industriepolitiek

Onder president Trump hebben de Amerikanen al een beleid ingezet gericht of re-industrialisatie. Protectionisme was daarbij het belangrijkste wapen. President Biden zet het handelsbeleid van Trump voort en voegt actieve industriepolitiek toe aan het arsenaal. Ook de EU is van zins een actief industriebeleid te gaan voeren.

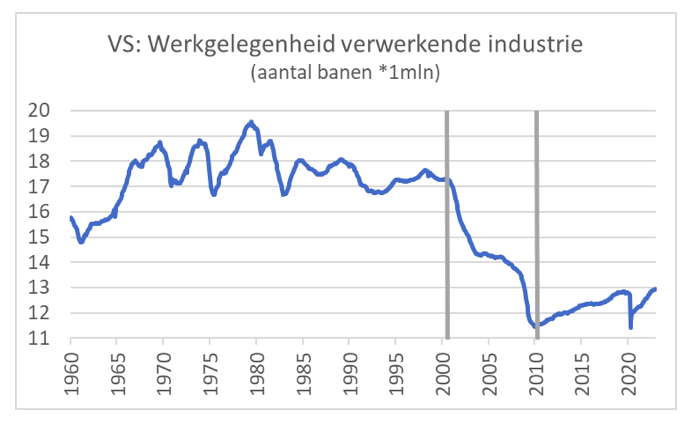

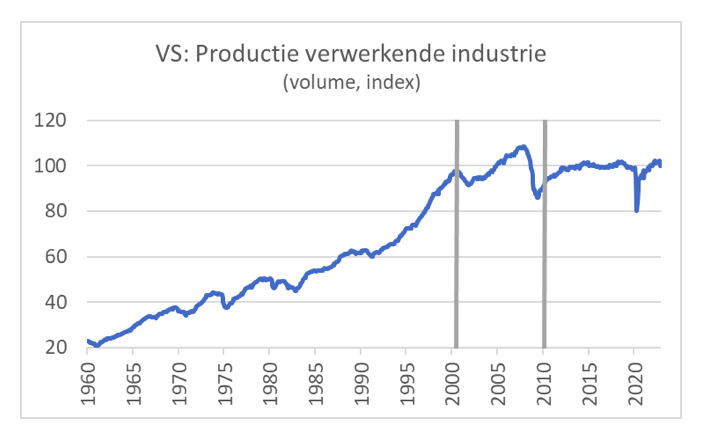

Het lijkt me verstandig in deze discussie toch ook eens naar wat cijfers te kijken. De onderstaande twee grafieken brengen de opmerkelijke ontwikkelingen ten aanzien van werkgelegenheid en productie in de Amerikaanse verwerkende industrie sinds begin jaren 60 in beeld. Tussen 1960 en 2000 schommelde het aantal industriebanen wel, maar was per saldo geen sprake van een toe- of afname. Dit min of meer gelijke aantal werknemers was door de stijging van de productiviteit wel in staat het productievolume te vervijfvoudigen. Het aandeel van de industrie in de totale werkgelegenheid is na de jaren 60 gestaag gedaald van zo’n 24 procent tot zo’n 12,5 procent in 2000.

Het beeld veranderde spectaculair na 2000. Tussen 2000 en 2010 groeide de Amerikaanse economie met een kleine 20 procent, maar nam de industriële werkgelegenheid met bijna 35 procent af. Met zo’n 6 miljoen minder werknemers wist de industrie de productie wel min of meer constant te houden. Het aantal banen in de sector bedroeg in 2010 nog slechts 8,3 procent van de totale werkgelegenheid.

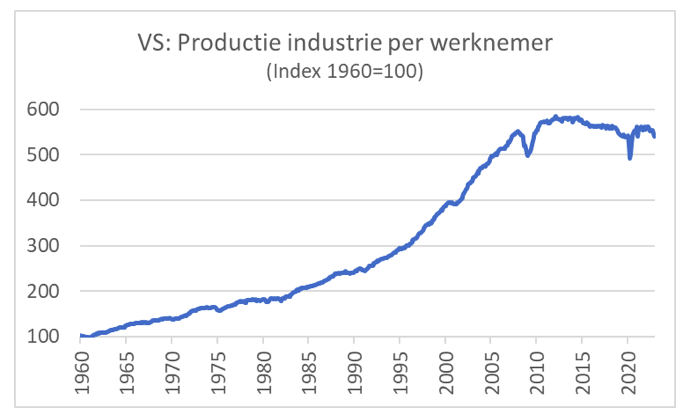

In de ogen van president Trump was oneerlijke concurrentie, vooral door China, verantwoordelijk voor het banenverlies en hij begon in 2018 daarom een handelsoorlog. Het volgende plaatje laat de productie per Amerikaanse industriële werknemer zien. Daartoe zijn de reeksen van de eerste twee plaatjes op elkaar gedeeld.

Na de financiële crisis gebeurt er iets dat in de 50 jaar daarvoor niet was gebeurd. De productie per werknemer stagneert en zet na 2014 een daling in. Die daling wint vaart vanaf het begin van de handelsoorlog van Trump. Tussen eind 2017 en de pandemie daalt de op deze manier berekende productiviteit in iets meer dan twee jaar met 3,5 procent. De gebruikte cijfers zijn ongetwijfeld te grof en is de tijd die is verstreken sinds het begin van de handelsoorlog is te kort om conclusies te trekken.

Maar als je toch een conclusie moet trekken, dan luidt die dat de bescherming van de sector door handelsbelemmeringen nog geen doorslaand succes is. Daling van de productiviteit betekent daling van de welvaart. Bij het nadenken over een actieve industriepolitiek moeten we de economische dynamiek niet uit het oog verliezen.

Han de Jong is voormalig hoofdeconoom van ABN Amro. Hij schrijft wekelijks voor Investment Officer over economie en markten. Meer informatie over zijn visie kunt u lezen op Crystal Clear Economics.