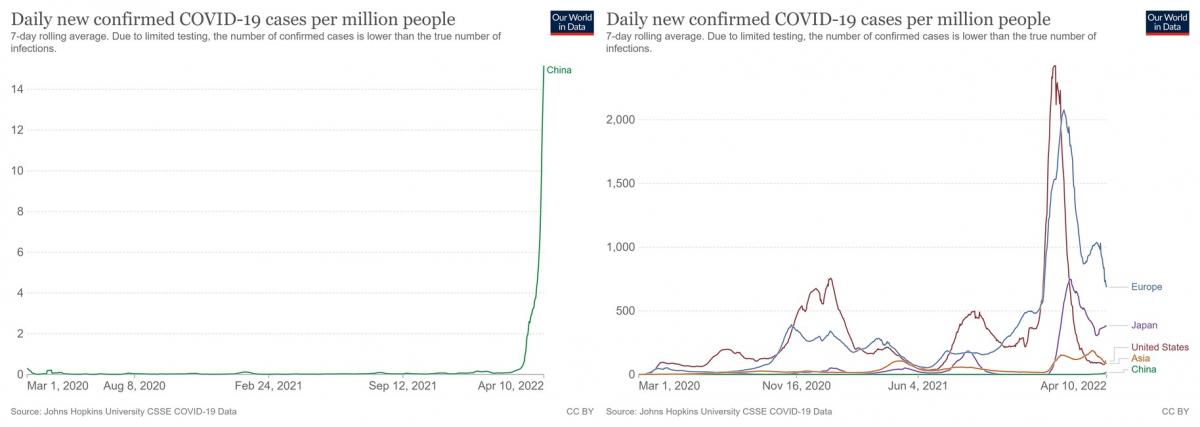

Welke van de twee onderstaande Covid-grafieken doet het er meest toe als het om China gaat?

Het is helaas de linker. Ook al is het aantal officieel gerapporteerde nieuwe Covid-besmettingen in China veel lager dan elders, de reactie is er niet minder op. Als je voor een ‘zero-Covid’ strategie gaat, is elke besmetting reden voor nieuwe maatregelen. En dat is precies waar China nu mee bezig is.

Naar schatting hebben 373 miljoen Chinezen in 45 verschillende steden opnieuw te maken met een gedeeltelijke of full lockdown. Samen maken die steden 40 procent van het bruto national product van China uit. Oeps.

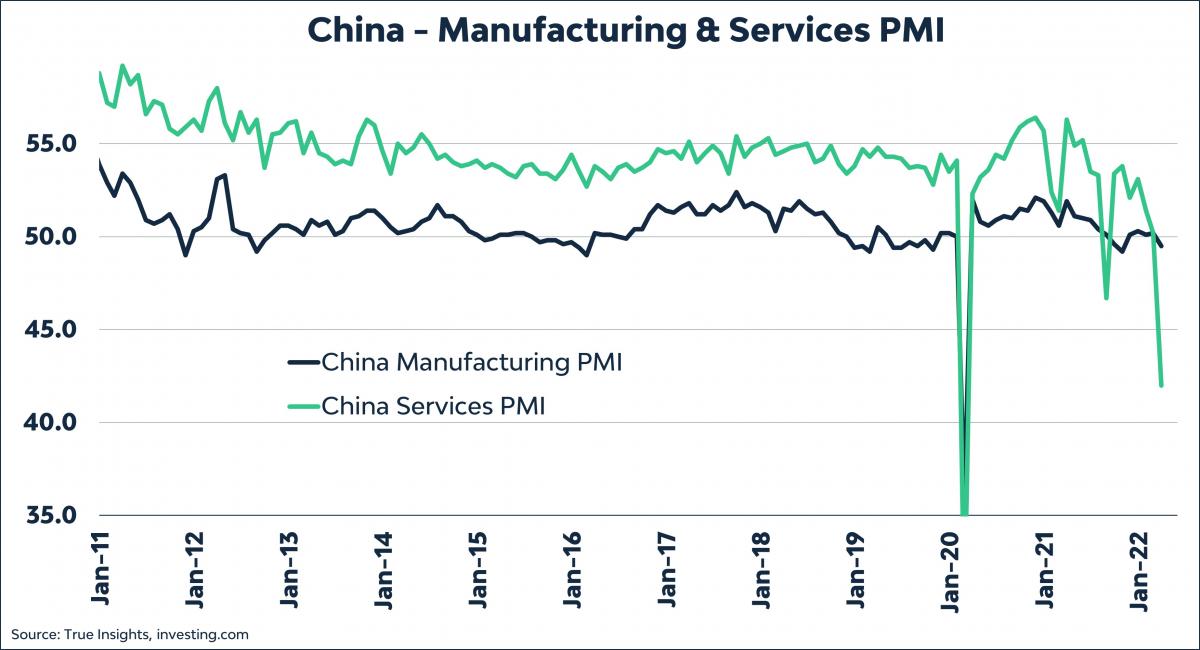

De economische gevolgen zijn al zichtbaar. De Chinese Manufacturing PMI zakte voor het eerst in vijf maanden onder de ‘magische’ grens van 50. Dat is echter niets vergeleken met de Services PMI die implodeerde tot 42, het laagste niveau sinds februari 2020. Precies toen we voor het eerst te maken kregen met Covid.

Omslagpunt

De recente ontwikkelingen kunnen het omslagpunt worden voor China-afhankelijke landen zoals Duitsland. De groeiverwachtingen voor dit jaar worden in rap tempo omlaag geschroefd als gevolg van de oorlog in Oekraïne, de sterk gestegen energieprijzen, en nu dus de lage groei in China. Er liggen momenteel meer dan 300 containerschepen voor anker in Shanghai, drie keer zoveel als normaal, wachtend om geladen of gelost te worden. De kans op een Duitse recessie neemt per dag toe.

En China dan?

Hoewel de lockdowns zich afspelen in China betekent dit niet automatisch dan het land zelf ook slechter af is. Het verschil zit hem in de mogelijkheden en bereidwilligheid om de economie te stimuleren. Een klein overzichtje:

- De Chinese kredietgroei knalde omhoog in maart, hetgeen de eerdere berichten van Chinese autoriteiten dat de kredietverlening zou worden verruimd bevestigt.

- De groei van de geldhoeveelheid (M2) is aan het versnellen.

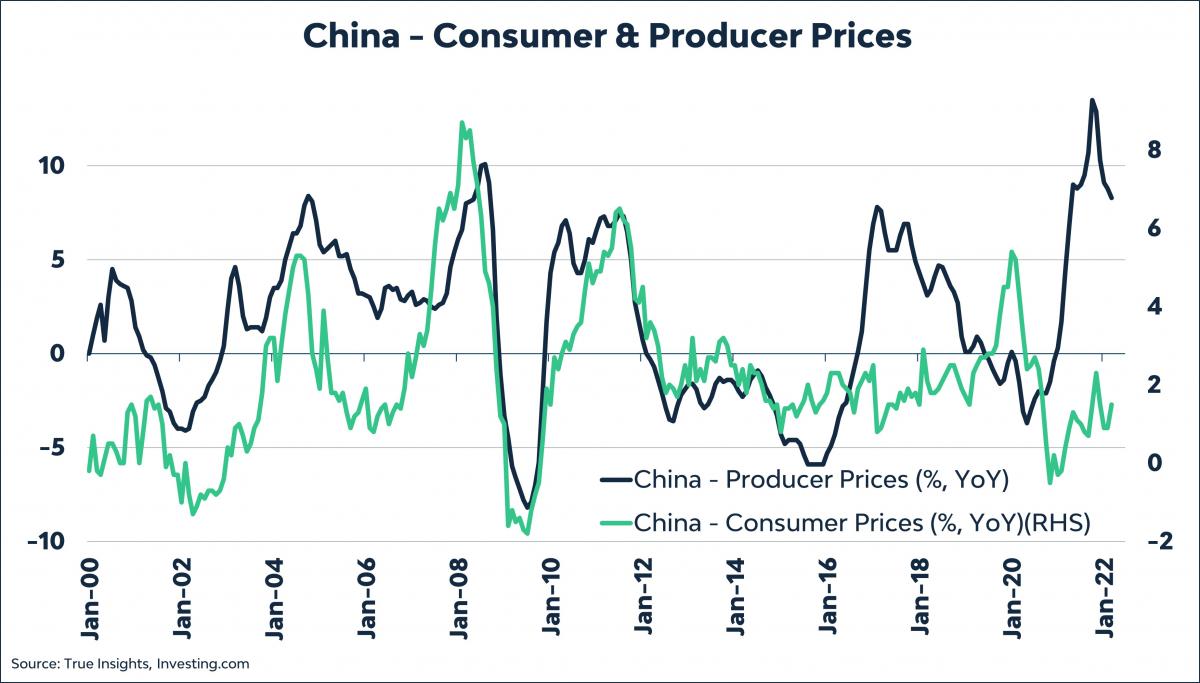

- De gerapporteerde inflatie bedraagt slecht 1,5 procent. Dat betekent dat China’s centrale bank, de PboC, volgens de statistieken in ieder geval veel meer ruimte heeft om de economie te stimuleren dan in veel andere landen.

- De Chinese Premier Li Keqiang stelde onlangs dat groei-bevorderende maatregelen zoals lagere belastingen en werkgaranties versneld worden ingevoerd.

- De Chinese Securities Regulatory Commission heeft een 12-punten plan opgesteld dat het eenvoudiger moet maken voor bedrijven om naar de beurs te gaan, overnames te doen en obligaties uit te geven. Eerder kwamen Chinese autoriteiten al met een statement dat ze de veelgeplaagde beurzen direct gaan ondersteunen.

De punten hierboven staan in schril contract met de almaar ‘hawkisher’ klinkende Federal Reserve of Europese overheden die na massale Covid-stimulering de hand nu liever op de knip houden. Op de onze website kun je lezen wat dit betekent voor onze asset allocatie en multi-asset portefeuilles.

Jeroen Blokland is oprichter van True Insights, een platform dat onafhankelijke research biedt om gediversifieerde multi-asset portefeuilles samen te stellen. Blokland was laatstelijk hoofd multi-assets bij Robeco. Zijn "grafiek van de week" verschijnt iedere donderdag op Investment Officer.