Hoewel de afgelopen beursmaanden vrijwel volledig worden gedomineerd door centrale banken en torenhoge inflatie, is er nog een andere risicofactor die de voorbije maanden flink is opgelaaid: geopolitieke spanningen.

Uiteraard is de oorlog in Oekraïne daarvan het belangrijkste voorbeeld. In de laatste weken vooral omdat Putin geen duidelijke vooruitgang boekt. En hoewel dat voor velen aantrekkelijk klinkt, schuilt hierin tevens een flink geopolitiek gevaar. Het is voor Poetin onmogelijk om de oorlog te ‘verliezen,’ wat dat ook precies moge betekenen. Daarmee neemt de kans op onberekenbare acties, waaronder het inzetten van kernwapens, toe. Ik ben van huis uit geen doemdenker, maar een struisvogelpolitiek is hier geen beste strategie.

In de voorbije weken vuurde Noord-Korea meerdere malen langeafstandsraketten af, waarvan er een aantal nét iets te dichtbij neerkwamen. Als reactie hierop hebben Japan, de Verenigde Staten, en Zuid-Korea een zevende nucleaire test gepland voor dit jaar. Waarop Noord-Korea waarschuwde voor een ‘ongeëvenaarde’ reactie.

China en de Verenigde Staten

Afgelopen weekend was het de beurt aan China. Xi Jinping omringde zichzelf na te zijn gekozen voor zijn derde ambtstermijn – iets waarvoor overigens de Chinese grondwet moest worden aangepast – met loyalisten en vrienden die op het oog meer verstand van defensie hebben dan van de economie of financiële markten. Als gevolg hiervan zakte de Chinese beurs diep in het rood en rees wederom de vraag hoe ‘investable’ China nu eigenlijk is.

Vlak ook vooral de Verenigde Staten niet uit. Na de door Trump gestarte handelsoorlog blijft het moeizaam tussen de twee grootste economieën van de wereld. De regering-Biden kondigde onlangs nog nieuwe handelsembargo’s aan, vooral gericht op de chip-industrie. Amerikaanse bedrijven mogen feitelijk niet meer aan Chinese klanten leveren. De oorlog omtrent intellectueel eigendom is nog volop gaande.

Niet mee uit de voeten

Het probleem is dat beleggers doorgaans niet goed uit de voeten kunnen met geopolitieke risico’s. Blijkbaar hebben ze meer vertrouwen in hun analyse van de tegenvallende Google-cijfers of wanneer de volgende recessie arriveert.

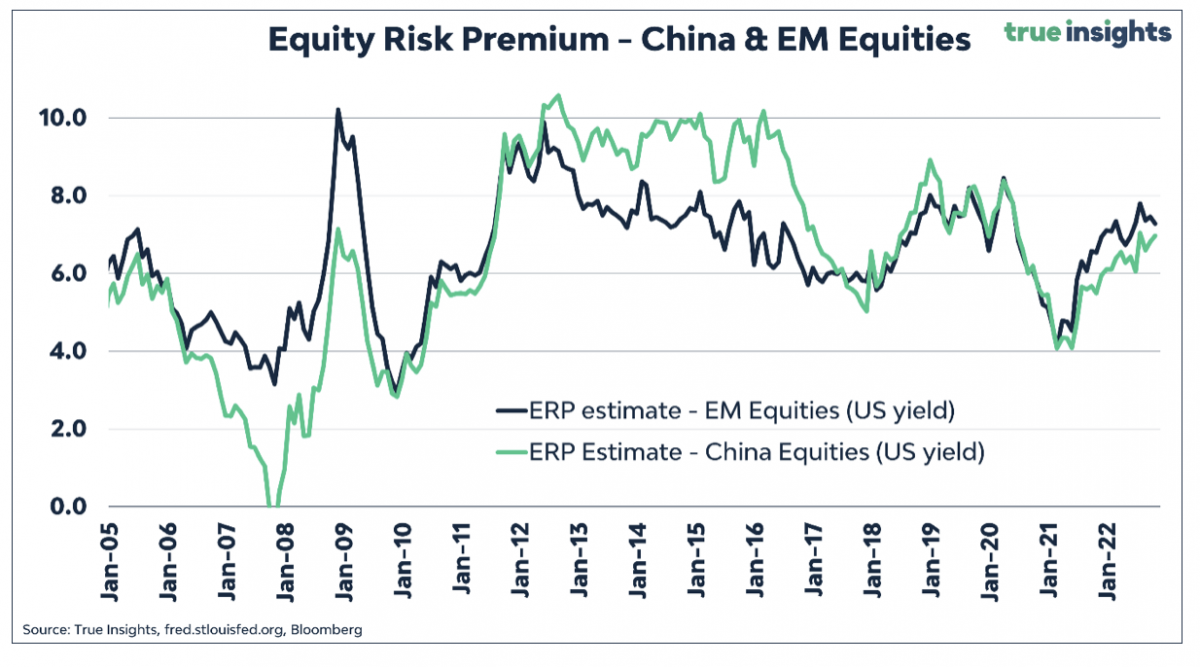

Toch zijn geopolitieke risico’s belangrijk voor de langetermijnvooruitzichten van verschillende beleggingsgcategorieën. En dat moet terug te zien zijn in de risicopremie op bijvoorbeeld aandelen.

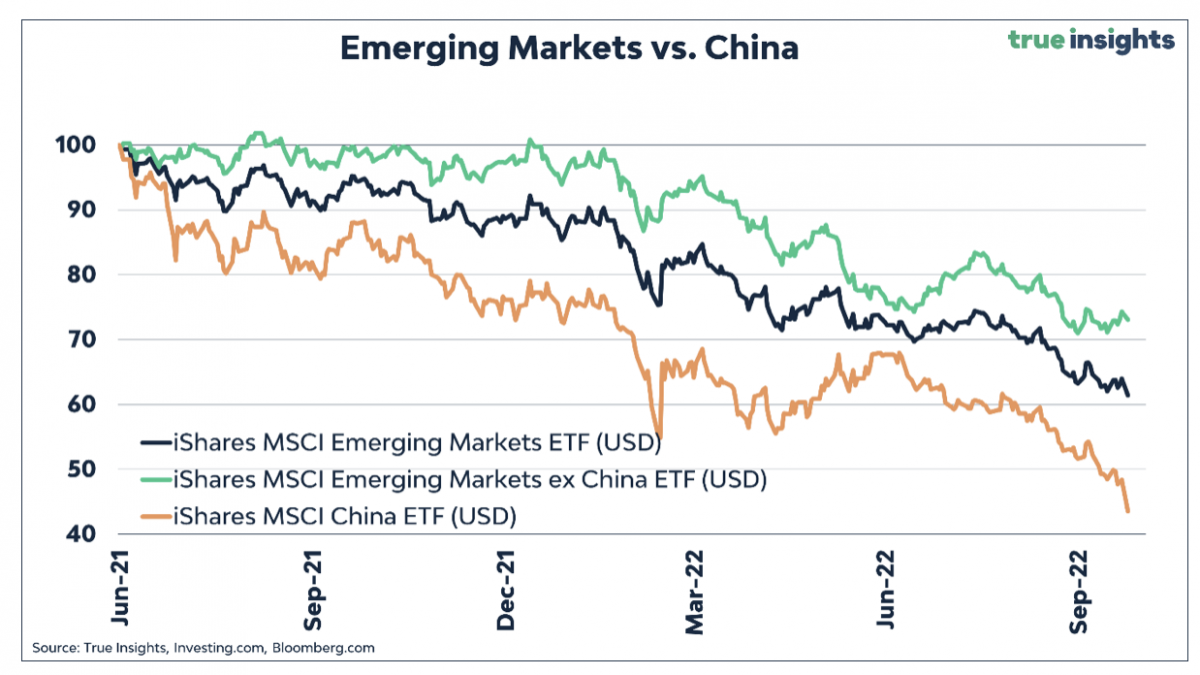

Neem de situatie rondom China. Sinds Chinese autoriteiten in juni vorig jaar verrassend aankondigden semi-monopolies in de technologie, vastgoed, en educatie-sectoren aan te pakken, zijn Chinese aandelen flink achtergebleven bij de rest van de markt. Vooral de aankondiging dat online educatieplatforms geen winst meer als doelstelling mochten hanteren, riep vragen op of aandeelhouders wel iets in China te zoeken hebben. En de recente ontwikkelingen lijken erop te duiden dat Xi politieke invloed centraler heeft staan dan economische vooruitgang.

Ondanks de recente koersval die werden begeleid met een forse outflow uit Chinese aandelen, is de geschatte equity risk premium niet hoger dan van opkomende landen. Datzelfde geldt ten aanzien van de risk premium van de MSCI Wereld Index.

Te weinig premie

Het gaat mij te ver om te concluderen dat China oninvesteerbaar is geworden. Met de recente ontwikkelingen zou ik wel een stevige risicopremie verwachten, maar die valt toch een klein beetje tegen. Zeker in een wereld waarin obligaties ook weer meedoen. Je hoeft niet langer een nul- of negatief rendement in te locken als je in obligaties belegt. TINA (there is no alternative) is allang vertrokken.

Voor de bredere markt is het moeilijk te beargumenteren dat geopolitieke spanningen niet (blijvend) zijn toegenomen. Daar kun je op de korte termijn doorgaans niet zo veel mee, maar dat is iets anders dan er volledig omheenkijken omdat je niet goed weet wat je ermee aan moet.

Jeroen Blokland is oprichter van True Insights, een platform dat onafhankelijke research biedt om gediversifieerde multi-asset portefeuilles samen te stellen. Blokland was laatstelijk hoofd multi-assets bij Robeco. Zijn grafiek van de week verschijnt elke donderdag op Investment Officer.