In 2022 daalden Amerikaanse aandelen met bijna 20 procent, het slechtste jaarlijkse rendement sinds de Great Financial Crisis van 2008. Dit heeft ertoe geleid dat veel beleggers geloven dat 2023 een beter jaar zal zijn, aangezien negatieve jaarlijkse rendementen vaak als zeldzaam worden beschouwd. Maar hoe nauwkeurig is deze perceptie? Om een beter begrip te krijgen, neem ik een nadere kijk naar de historische gegevens.

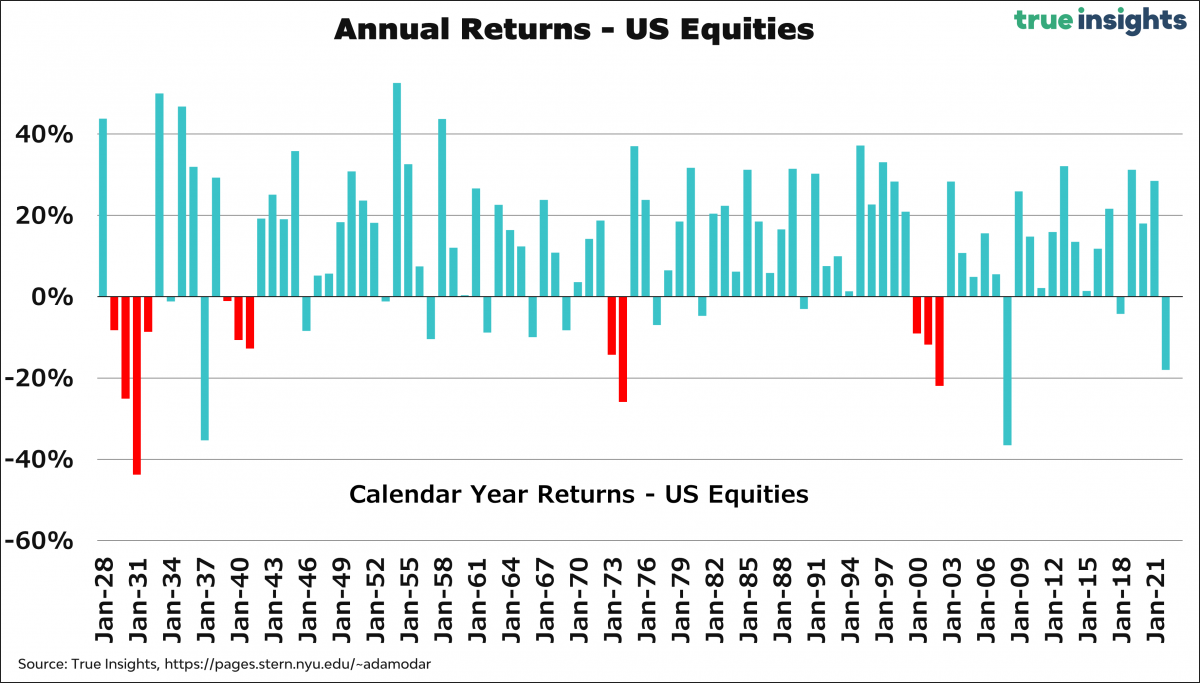

Sinds 1928 zijn de rendementen van US aandelen in 26 kalenderjaren negatief geweest, ofwel 27 procent van alle 95 jaren sindsdien. Dit betekent dat de kans op een negatief jaarlijks rendement iets hoger ligt dan één op de vier.

Maar wat is nu de kans op een tweede jaar met een negatief rendement? De bovenstaande grafiek toont alle waarnemingen van twee of meer achtereenvolgende jaren waarin het rendement van Amerikaanse aandelen negatief was. Zoals je kunt zien, is dit slechts vier keer sinds 1928 gebeurd. Op basis van historische gegevens is de kans op nog een jaar met een negatief rendement op aandelen 15 procent. Houd er rekening mee dat als we inderdaad nog een jaar met negatief rendement krijgen, er meteen een 75 procent kans is dat het derde jaar ook negatief zal zijn. Uiteraard gaat het hier om een bijzonder kleine steekproef.

Amerikaanse staatsobligaties

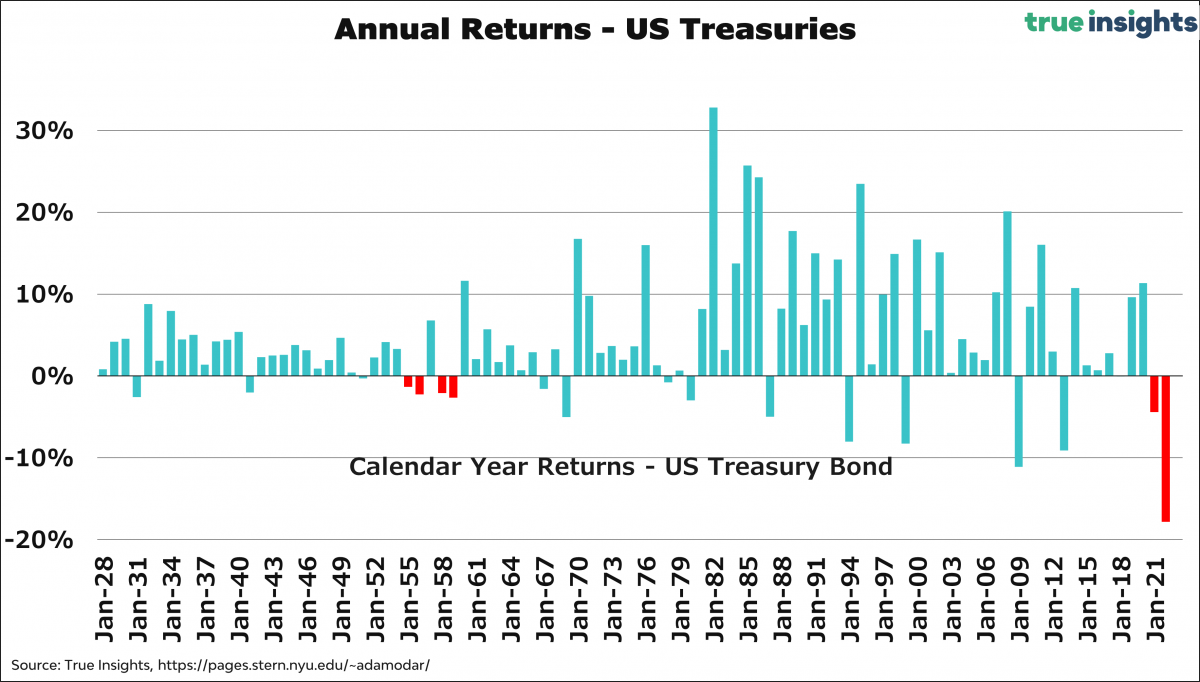

Zoals zo vaak houdt veel marktonderzoek op bij aandelen. Ik niet. De grafiek hieronder toont de jaarlijkse rendementen op de Amerikaanse Treasury Bond. Dat was negatief in 'slechts' 19 jaren sinds 1928, ofwel 20 procent van de tijd. Historisch gezien zijn negatieve rendementen op Amerikaanse staatsobligaties dus schaarser dan negatieve rendementen van aandelen.

Echter, drie van die ‘negatieve’ 19 jaren werden gevolgd door nog een negatief kalenderjaarrendement, wat neerkomt op 16 procent van de tijd. Dat is dus iets hoger dan voor aandelen. Echter, Amerikaanse staatsobligaties hebben nog nooit 3 opeenvolgende kalenderjaren met een negatief rendement geregistreerd. Als dat in 2023 gebeurt, zou het een unicum zijn

Amerikaanse Corporate Bonds

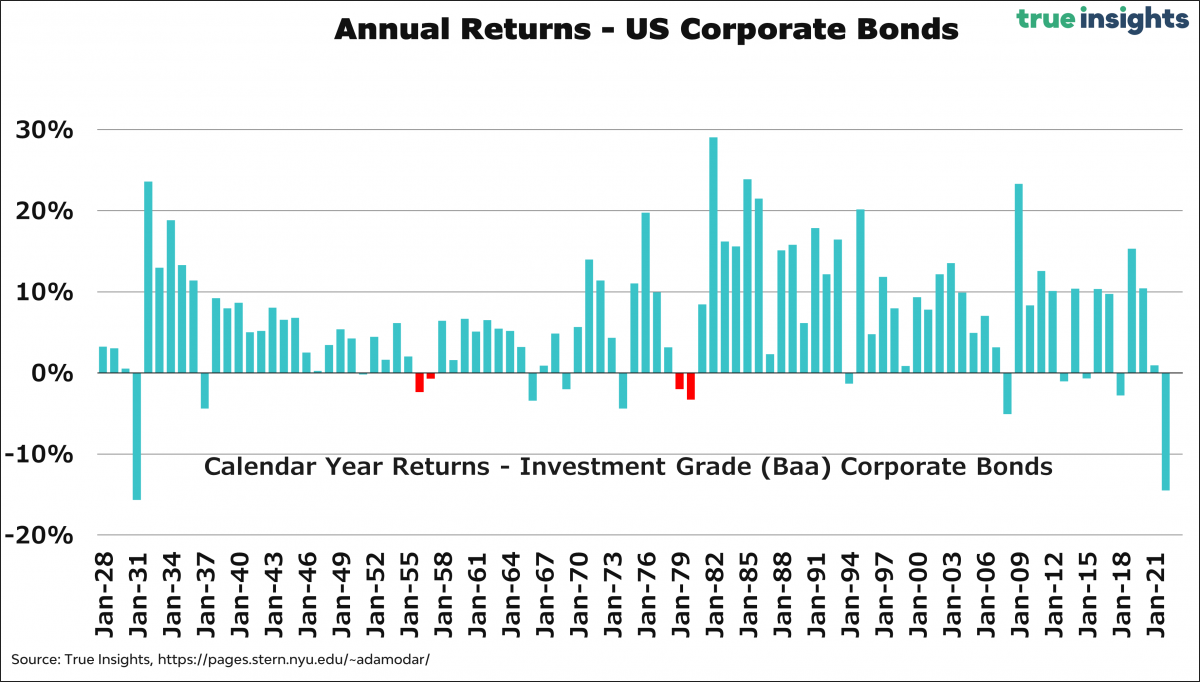

Tot slot kijk ik ook nog even naar Amerikaanse Corporate Bonds. Als je fan bent van historische kalenderjaarsrendementen, zul je Corporate Bonds kunnen waarderen. Slechts in 16 van de 95 jaren sinds 1928 realiseerden ze een negatief rendement. En slechts in twee van die jaren (12,5 procent van de tijd) volgde nog een jaar met een negatief rendement. De schaarste aan negatieve Corporate Bond rendementen is opmerkelijk, gezien het feit dat ze riskanter zijn dan Treasury Bonds en mede daarom een significant hoger rendement hebben gerealiseerd. Waarschijnlijk spelen duration-effecten hier ook een rol.

Conclusie: bij het analyseren van historische rendementen is het essentieel om een multi-asset perspectief te hebben. Door dit te doen, krijg je een beter beeld van de schaarste aan negatieve rendementen.

Jeroen Blokland is oprichter van True Insights, een platform dat onafhankelijke research biedt om gediversifieerde multi-asset portefeuilles samen te stellen. Blokland was laatstelijk hoofd multi-assets bij Robeco. Zijn grafiek van de week verschijnt elke donderdag op Investment Officer.