De ‘intra-day’ draai van de S&P 500 Index na de publicatie van de Amerikaanse inflatiecijfers is het eerste bewijs dat Powell de markten 'Fed hopium' heeft ontnomen.

De Amerikaanse headline-inflatie steeg in juli van 3,0 procent naar 3,2 procent. Dat was weliswaar lager dan verwacht, maar desondanks de eerste toename van het inflatieniveau sinds juni 2022, hetgeen (sociale) media gebruikten om de headlines mee te vullen.

De kerninflatie daalde conform verwachting van 4,8 procent naar 4,7 procent. Het overgrote deel van de kerninflatie wordt verklaard door 'Owners Equivalent Rent', die onveranderd hoog bleef op 7,7 procent. Niemand kijkt nog naar deze extreem trage inflatie-maatstaf die het huidige beeld van de huurprijzen niet correct weergeeft.

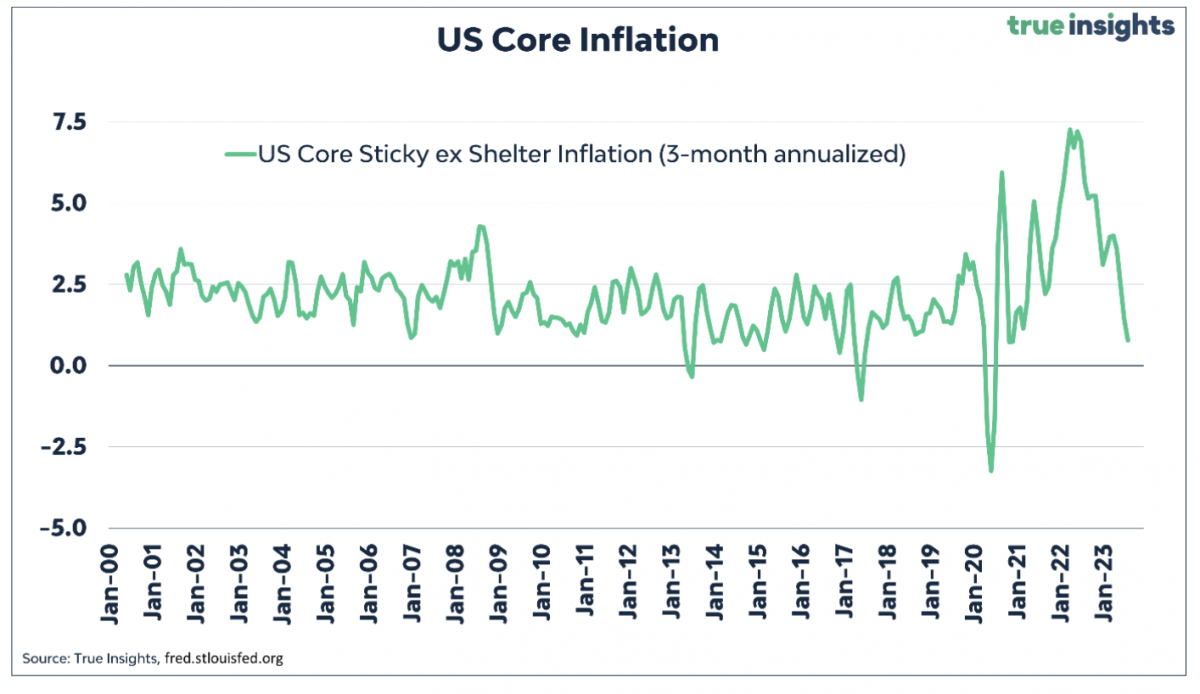

Een beter alternatief is de Atlanta Fed Core Sticky CPI Excluding Shelter. De inflatie van goederen en diensten die doorgaans langzaam van prijs veranderen en exclusief woonlasten is, lag de laatste drie maanden geannualiseerd op slechts 0,8 procent. Ver onder de doelstelling van de Federal Reserve dus.

De reactie

Op papier was het laatste US CPI-rapport voldoende om de bulls tevreden te houden dat inflatie onderweg is naar de doelstelling van 2 procent en dat verdere renteverhogingen niet nodig zijn. De initiële marktreactie was dan ook niet anders dan wat we dit jaar hebben gezien. De aandelenkoersen schoten in de minuten na de bekendmaking omhoog.

Echter, aandelen slaagden er niet in om de stijging na de inflatiecijfers deze keer vast te houden. Na een initiële stijging van 0,8 procent in de S&P 500 Index Future ten opzichte van het niveau net vóór publicatie, zakte de future tot aan het slot met 1,2 procent. Dat betekent dus effectief een daling van 0,4 procent na de inflatiecijfers.

De koersreactie na de CPI-data van juli is de eerste hint dat markten niet langer kunnen worden aangedreven door het vooruitzicht dat de Federal Reserve het einde van de verkrappingscyclus heeft bereikt. De tweede extra renteverhoging is zo goed als ingeprijsd en de kans op renteverlagingen vanaf het begin van volgend jaar neemt toe.

De gevolgen

Met het verdwijnen van één van de marktdrijvers van dit jaar hebben aandelenmarkten momenteel moeite om een richting te kiezen. De winsten waren goed genoeg om niet direct een verandering in het sentiment te veroorzaken, terwijl de meeste beleggers nog steeds een geleidelijke overgang omarmen als hun basisscenario. Echter, op basis van afnemend macro-momentum gedurende de rest van het jaar en de relatief langzame effecten van renteverhogingen door centrale banken als gevolg van de extreme stimulering tijdens Covid, is ten minste enige voorzichtigheid op zijn plaats.

Jeroen Blokland is oprichter van True Insights, een platform dat onafhankelijke research biedt om gediversifieerde multi-asset portefeuilles samen te stellen. Blokland was laatstelijk hoofd multi-assets bij Robeco. Zijn grafiek van de week verschijnt elke donderdag op Investment Officer.