Breng de vermogensverdeling in Nederland in beeld, luidde de taakopdracht van het kabinet aan zijn beleidsambtenaren. Daar werd de eis aan toegevoegd om het eindrapport maart 2022 op te leveren en de omvang van het rapport niet groter te maken ‘dan 30 bladzijden plus een samenvatting van maximaal 5 bladzijden’. Het rapport is er: 117 pagina's lang, met een dozijn bijlagen, wat illustreert hoe complex de opdracht was. Het kind van de rekening? De werkelijkheid.

Wiens brood men eet, diens woord men spreekt. Dat spreekwoord geldt ook voor de beleidsambtenaren van meerdere ministeries, beleidsinstellingen en De Nederlandsche Bank, die vorig jaar aan de slag gingen om rijkdom (en armoede) in beeld te brengen. De conclusie werd begin juli door het kabinet gepresenteerd: de vermogensverschillen in Nederland zijn ‘schever dan gedacht’.

Omstreden feitenmateriaal

Die conclusie is neergelegd in de studie “Licht uit, spot aan: de vermogensverdeling”. En gaat vergezeld van een aantal drastische, mogelijke beleidsopties, die het kabinet in aanloop naar Prinsjesdag de gewenste munitie voor zijn Blitzkrieg geven. Maar er is een niet-onbelangrijk feit en dat is dat de ambtenaren hun conclusie van een ongelijke vermogensvergelijking niet getrokken hebben op basis van een volledig en objectief feitenmateriaal.

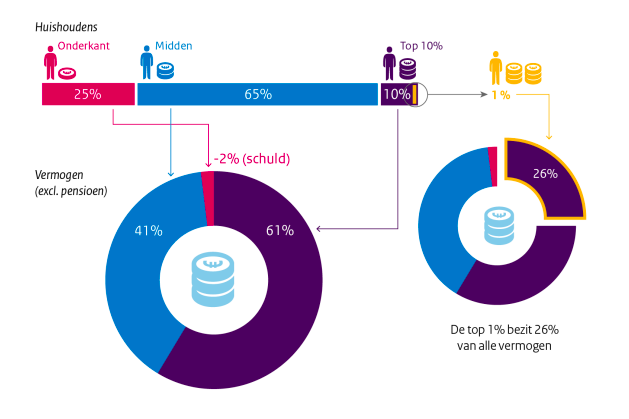

Zo is bij de vaststelling van de vermogensongelijkheid het collectieve pensioenvermogen van werknemers, dat twee keer zo groot is als de Nederlandse economie, niet meegeteld. Dat was data-technisch te complex, zoals de opstellers van het onderzoek erkennen. Tegelijkertijd is ‘nieuwe data over het aanmerkelijk belang in de vermogensstatistiek wel verwerkt’, voegen ze eraan toe. Daaruit blijkt dat directeuren-grootaandeelhouders (of hun familie) in de door hun opgezette bedrijven een aanzienlijk groter belang hebben dan eerder gedacht.

Op basis van de niet meegenomen feiten (pensioenvermogen) en de dit jaar wél gevonden feiten (aanmerkelijk belang) levert dat de conclusie op dat de ‘top 1 procent (van de bevolking, red) 26 procent bezit van het totale vermogen van Nederlandse huishoudens, tegenover een kwart van de Nederlandse huishoudens die gemiddeld een netto negatief vermogen (schuld) hebben.

Is dit geen framing?

Een conclusie trekken op basis van sommige wél en sommige niet ingebrachte feiten, is wat spindoctors de kunst van het “framen” zouden noemen. Je neemt alleen die feiten, woorden of argumenten mee, waarmee je gewenste positieve of negatieve associaties oproept om daarmee het standpunt van mensen – in casu kiezers – te beïnvloeden. Daarvan is in het onderzoek van de beleidsambtenaren dan ook meermaals sprake.

Zo wordt er wél gesproken over het effect van de dalende rente, maar niet over de oorzaak. Op pagina 46 van studie valt te lezen dat die lage rente een fors effect heeft gehad op aandelenkoersen, huizenprijzen en overige waarderingen. Citaat: ‘Wat de exacte oorzaak hiervan is, is onderwerp van wetenschappelijke discussie, maar een combinatie van lage inflatie, groot aanbod van spaargeld door vergrijzing en een lagere vraag naar kapitaal speelt hierin een rol.’

Maar anders dan wat de opstellers van de studie schrijven, weet men echt wel wat de ‘exacte oorzaak’ van de verder opgelopen vermogensongelijkheid is. Behalve globalisering en technologische vooruitgang, zoals digitalisering, speelt daarin namelijk ook het beleid van kabinet en centrale bank in de afgelopen jaren een aanzienlijke rol. Zo is onder premier Rutte de afgelopen jaren de vennootschapsbelasting verlaagd, en zijn ook de beleidsrentes alsmaar verlaagd, op enig moment zelfs tot onder de nul procent.

Dat laatste was het antwoord van centrale banken als de ECB, waarvan DNB mede-bestuurder is, op de Grote Financiële Crisis van 2008 en de dreigende eurocrisis die er in 2012 opvolgde. ECB-president Draghi sprak toen zijn historische woorden “Whatever it takes” en liet de geldpersen op volle toeren draaien. Tegelijkertijd hield de ECB de rente bewust laag, met als bij-effect dat spaarders (doorgaans ouderen, of mensen met lagere scholing of reserves) óf aan koopkracht inboetten óf tot consumptie werden aangezet.

“Asset bubble inflation”

Niets menselijks is de Nederlander - en zeker de gefortuneerde landgenoot- vreemd: massaal hebben zij afgelopen jaren aan die financiële repressie proberen te ontkomen. Ze weken uit naar risicovolle assets, zoals aandelen en vastgoed, en de echte rijkaards ontdekten en kregen toegang tot het paradijs van de private markets, waar je rendementen kunt behalen die voor gewone stervelingen niet zijn weggelegd en de vermogensongelijkheid met hinkstapsprongen hebben vergroot. Het gevolg was “asset bubble inflation”.

Behalve voor aandelen, gold dat ook voor vastgoed, dat de afgelopen tien jaar ruim 70 procent in waarde is gestegen. Daarnaast speelden zowel institutionele- als vermogende particuliere beleggers massaal in op de krapte op de woningmarkt. Met de knetterend lage financieringslasten werd massaal vastgoed voor verhuur gekocht. Dat leverde met de bestaande krapte en korte (een- of tweejaars) huurcontracten, indexatie en niet-belaste huurinkomsten de spreekwoordelijke goudmijn op. Het heeft de kans- en vermogensongelijkheid en ook de sociale onrust in de samenleving stevig aangewakkerd.

Enkel de recente aankondiging van minister De Jonge (Volkshuisvesting) dat huurinkomsten belast zullen worden, jaagt (institutionele) beleggers nu al massaal weg, stelde De Telegraaf onlangs. Ook speelt het kabinet, op grond van het advies van zijn ambtenaren, met het idee om huizenbezitters een vermogensaanwasbelasting op te leggen. Eerlijk klinkt dat niet, net als die niet meegetelde pensioenrechten van werknemers, geldt ook voor het eigen huis dat het veelal om vrijwel illiquide vermogen gaat omdat de alternatieven zeer schaars en zeer duur zijn.

Door Investment Officer geraadpleegde onafhankelijke vermogensbeheerders en family offices stellen dat het thema van hogere vermogensbelastingen bij hun cliënten nog niet speelt; die zijn namelijk vooral nog in de roes van hun tropische zomervakantie, zegt een van hen. Maar dat kan anders zijn op Prinsjesdag als het de vermogensrijke Nederlanders duidelijk wordt dat zij van een koude kermis terugkomen. De overheid is na haar vrijgevigheid tijdens de coronacrisis namelijk platzak, maar kan op de steun van een groot deel van het electoraat rekenen als zij de scheve vermogensverdeling een stuk minder scheef gaat maken.

Het geruchtmakende arrest van de Hoge Raad over te hoge belasting op spaargelden heeft alle alarmbellen op het ministerie van Financiën doen afgaan. Spaarders hebben jarenlang te veel belasting betaald, zodat het nu de beurt is aan beleggers en ondernemers, kortom aan mensen die in de gelukkige omstandigheid zijn dat zij risico's kunnen én willen nemen. De opstellers van het rapport wisten met de taakopdracht van het kabinet wel raad. Ze opperen maatregelen als hogere winst- en vermogensbelastingen, afschaffing van MKB-vrijstelling, strenger beoordelen van het dga-salaris, verhoging van de erf- en schenkbelasting, verlaging van de aftrekbaarheid van pensioenpremies voor zelfstandigen en ondernemers, vermogensaanwasbelasting voor huizenbezitters en verlaging van de hypotheekaftrek.

Belastingspecialisten waarschuwen dat vrijwel elke maatregel een negatief effect heeft op de fragiele, door inflatie getroffen economie. Beter, zo zeggen zij, zou het zijn om ‘slecht gedrag’ aan te pakken, zoals milieuvervuiling, CO2-uitstoot en te hoge consumptie - goed voor het klimaat en voor de volksgezondheid. Overigens is daarbij wel de vraag of de regering zich niet rijk rekent: in het kielzog van de inflatie stijgen de rentes, wat financiering duurder maakt en naar verwachting ook een einde maakt aan het Goldilocks-scenario op de aandelen- en vastgoedmarkten. Een kabinetsbeleid van vermogensaanwasdeling kan dan op enig moment een maatregel zijn waar de rechter wel raad mee weet, zoals dat eerder ook gold voor de belasting op spaargeld.