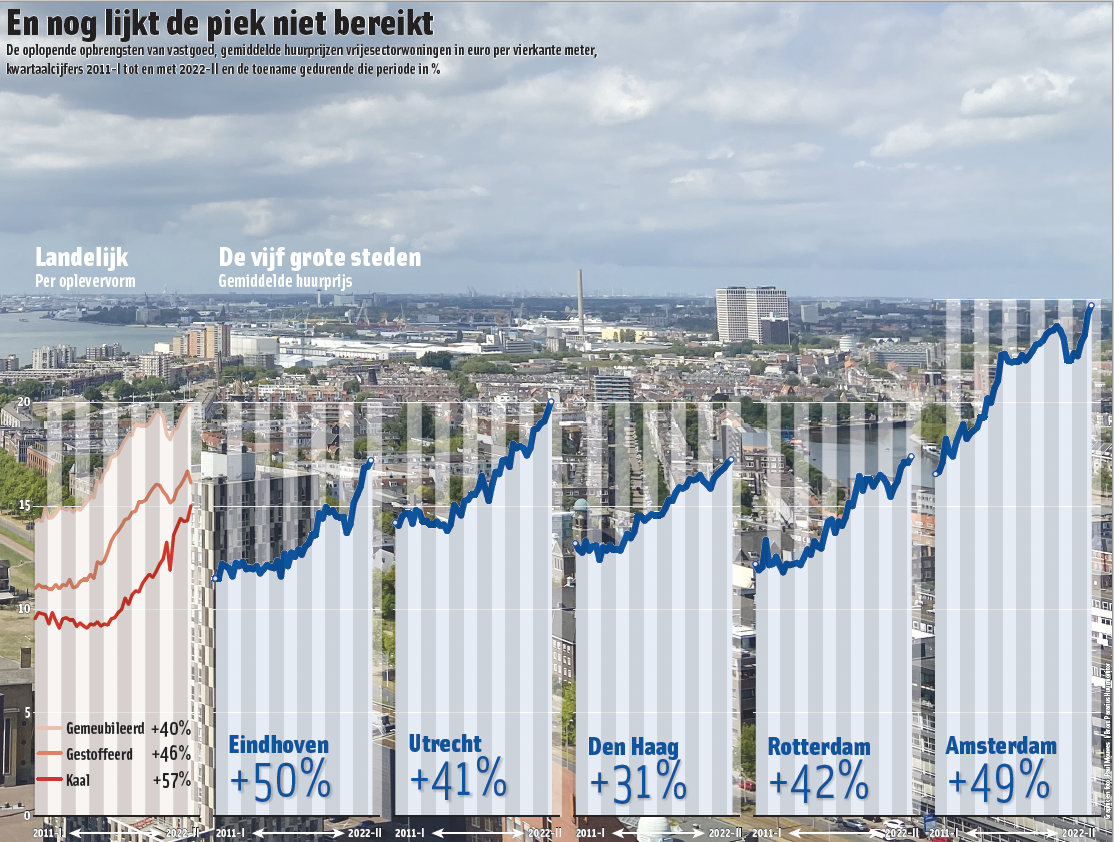

De toenemende regulering en verhoging van de overdrachtsbelasting hebben een negatief effect op de Nederlandse woningbeleggingsmarkt. Beleggers kunnen hun projecten niet langer rondrekenen, zeker nu de kapitaalmarktrente en bouwkosten flink oplopen.

Om de stijging van de huur- en huizenprijzen in te dammen, heeft het kabinet op Prinsjesdag tal van maatregelen aangekondigd. Zo komt er vanaf 2024 ondermeer een forse uitbreiding van het puntenstelsel voor huurwoningen. Dat betekent dat 90 procent van de huurwoningen in Nederland een gereguleerde huur krijgt. Daarnaast gaat de overdrachtsbelasting volgend jaar nog verder omhoog, van 8 procent naar 10,1 procent.

Dit alles zorgt voor een verslechtering van het beleggingsklimaat in Nederland, vindt Ruben Bos, vicepresident real estate research & strategy bij DWS Group. ‘De nieuwe regulering en hogere overdrachtsbelasting maken Nederland vanuit Europees perspectief steeds minder interessant voor buitenlandse investeerders. Dat geldt zeker voor ons, want wij beleggen wereldwijd in vastgoed. Overheden proberen weliswaar ook in andere Europese landen de woningmarkt te reguleren vanwege de enorme schaarste aan woningen. Wij hebben hier ook geen problemen mee, regulering is op de lange termijn juist goed voor de woningmarkt. Maar het tempo waarop nieuwe regels hier worden ingevoerd, stuit ons tegen de borst.’

Dit alles zorgt voor een verslechtering van het beleggingsklimaat in Nederland, vindt Ruben Bos, vicepresident real estate research & strategy bij DWS Group. ‘De nieuwe regulering en hogere overdrachtsbelasting maken Nederland vanuit Europees perspectief steeds minder interessant voor buitenlandse investeerders. Dat geldt zeker voor ons, want wij beleggen wereldwijd in vastgoed. Overheden proberen weliswaar ook in andere Europese landen de woningmarkt te reguleren vanwege de enorme schaarste aan woningen. Wij hebben hier ook geen problemen mee, regulering is op de lange termijn juist goed voor de woningmarkt. Maar het tempo waarop nieuwe regels hier worden ingevoerd, stuit ons tegen de borst.’

Als beleggers geen zekerheid hebben over de hoogte van de huurstijgingen en te behalen rendementen, kunnen ze ook geen onderbouwde investeringsbeslissingen nemen, aldus Bos. ‘Een belegging in huurwoningen is vooral aantrekkelijk vanwege de voorspelbare cashflow, maar dat model komt nu onder druk te staan. In ons investeringsproces houden wij overigens altijd rekening met de betaalbaarheid van huurwoningen, waarbij de verhouding tussen de huren en gemiddelde inkomens in een regio maximaal 30 procent mag bedragen. Zo krijg je ook de juiste huurgroei, die vaak gekoppeld is aan de loonstijgingen.’

Voor DWS zijn de inkomens een betere maatstaf voor de huurontwikkeling dan de inflatie. ‘Residentieel vastgoed geldt als een goede inflatiehedge, maar geen enkele partij gaat nu de huren in lijn met de inflatie van 8 tot 10 procent verhogen. Wij rekenen dit jaar op een huurprijsstijging in de vrije sector die gelijke tred houdt met de inkomens.’

Forse waardedaling

Het kabinet zal de belastingdruk voor particuliere beleggers verhogen. Zo zijn er plannen voor een vermogensaanwasbelasting. Ook dit is slechts nieuws voor de Nederlandse woningbeleggingsmarkt, denkt Bos. ‘Particuliere woningbeleggers zouden weleens hun panden massaal kunnen gaan verkopen, waardoor de prijzen zakken. Dit hebben we eerder in het Verenigd Koninkrijk gezien, waar de buy-to-let markt na een serie belastingverhogingen en nieuwe reguleringen in 2015 sterk onder druk kwam.’

Het enorme huizentekort legt volgens hem echter een bodem onder de Nederlandse woningmarkt. Toch ziet Bos donkere wolken opdoemen voor woningen en de commerciële vastgoedmarkt als geheel. ‘De kapitaalmarktrente is onverwacht snel opgelopen en dat maakt de financiering van vastgoed een stuk duurder. Hierdoor zullen de vastgoedprijzen omlaag komen. De aanvangsrendementen zijn namelijk nog steeds erg laag en wijken nauwelijks af van de rentetarieven. Die situatie is onhoudbaar. Zo liggen de netto yields op de Amsterdamse woningmarkt op slechts 3 procent of minder. Wij denken dat die zullen gaan oplopen. Dat verwachten we in feite voor alle vastgoedsegmenten in Europa: de aanvangsrendementen gaan stijgen en de vastgoedprijzen gaan dalen.’

‘De negatieve impact van stijgende yields wordt overigens wel deels gecompenseerd door huurgroei. Maar per saldo rekenen wij op een mogelijke waardedaling van 5 tot 15 procent in de komende 18 maanden voor commercieel en residentieel vastgoed. Core vastgoed op goede locaties houdt de schade waarschijnlijk relatief beperkt, terwijl de prijzen van niet-duurzame, oudere gebouwen op minder gunstige plekken flink zullen dalen.’ De correctie is volgens Bos niet alleen het gevolg van de gestegen rente maar ook van de afkoelende economie.

Ondanks het risico van prijsdalingen op de korte termijn blijven huurwoningen de meest defensieve sector binnen de commerciële vastgoedmarkt, vindt Bos. ’Er is een structureel tekort aan woningen, versterkt door verstedelijking en immigratie. De leegstandsrisico’s zijn daarom laag. Woningen genereren stabiele huurinkomsten die elk jaar toenemen. Bij een netto aanvangsrendement van 3 procent in de Amsterdamse woningmarkt en een huurstijging van gemiddeld 3 procent bedraagt het verwachte totaalrendement op de langere termijn nog altijd circa 6 procent, exclusief kosten en capex (capital expenditures, kapitaaluitgaven – red). Andere vastgoedsectoren zoals kantoren en retail zijn veel conjunctuurgevoeliger. Alleen logistiek komt nog enigszins in de buurt van het defensieve risicoprofiel van residentieel vastgoed. Onder meer dankzij e-commerce blijft de vraag sterk en de leegstand laag.’

Binnen de residentiële markt ziet DWS vooral aantrekkelijke investeringsmogelijkheden in studenten- en seniorenwoningen. ‘In deze segmenten is er door de vergrijzing en toename van internationale studentenaantallen veel vraag, terwijl het aanbod achterblijft. Het risicoprofiel is vergelijkbaar met huurwoningen terwijl de aanvangsrendementen hoger liggen’, zegt Bos.

Hoge betalingsmoraal

Ook Laurien van Wieringen, directeur asset management M&G Real Estate, verwacht dat de aantrekkelijkheid van de Nederlandse woningmarkt afneemt. ‘De strengere regulering zal vastgoedbeleggers afschrikken. Door de huurbeperkingen kunnen ontwikkelaars hun projecten lastiger rondrekenen. Er is eenvoudigweg minder ruimte om de sterk gestegen bouwkosten te compenseren met hogere huren. Voor beleggers is het nu bovendien moeilijk om projecten te beoordelen, want het is nog niet duidelijk welke maatregelen en regulering er nu precies aankomen.’

Ook Laurien van Wieringen, directeur asset management M&G Real Estate, verwacht dat de aantrekkelijkheid van de Nederlandse woningmarkt afneemt. ‘De strengere regulering zal vastgoedbeleggers afschrikken. Door de huurbeperkingen kunnen ontwikkelaars hun projecten lastiger rondrekenen. Er is eenvoudigweg minder ruimte om de sterk gestegen bouwkosten te compenseren met hogere huren. Voor beleggers is het nu bovendien moeilijk om projecten te beoordelen, want het is nog niet duidelijk welke maatregelen en regulering er nu precies aankomen.’

De stortvloed aan regels is volgens haar geen reclame voor Nederland als beleggingsland. ‘Beleggers houden niet van onzekerheid en willen niet in een markt investeren waar de regels continue wijzigingen. Andere landen zijn stabieler wat dat betreft en dus mogelijk interessanter’, zegt Van Wieringen. ‘Het gaat niet alleen om de huurregulering maar ook om de verhoging van de overdrachtsbelasting waarmee Nederland zich uit de markt prijst. Met een tarief van 10,1 procent zitten we in de absolute top van Europa. Denemarken bijvoorbeeld zit onder de 1 procent. Dan is de keuze al snel gemaakt, want het duurt wel even voordat je die hoge overdrachtsbelasting in Nederland hebt terugverdiend. Regulering helpt ook niet om de tekorten aan woningen op te lossen. Neem Zweden, waar de woningmarkt volledig is gereguleerd en nog steeds enorme schaarste heerst.’

Of de voorgenomen regulering ook de prijsstijgingen van woningen aan banden gaat leggen, durft Van Wieringen niet te zeggen. ‘Wij verwachten wel een correctie maar gezien de grote tekorten op de Nederlandse woningmarkt zullen prijsdalingen waarschijnlijk gering blijven. Op zich is Nederland interessant, want er is kwalitatief voldoende aanbod en door de schaarste zijn de leegstandsrisico’s laag. Huurders hebben bovendien een hoge betalingsmoraal.’

M&G blijft daarom zoeken naar grotere investeringsprojecten van nieuwe, duurzaam gebouwde woningen, bij voorkeur in de Randstad. ‘Maar het wordt door de nieuwe regulering en hogere overdrachtsbelasting een uitdaging om proposities in Nederland aantrekkelijk te houden vergeleken met bijvoorbeeld projecten in Frankrijk, Duitsland of Denemarken’, reageert Van Wieringen. Uiteindelijk is het aan de fondsmanagers om de meest aantrekkelijke projecten in Europa te selecteren.’

Gerelateerde artikelen op Investment Officer:

- Grafiek van de week: huizenmarkt volgende dominosteen

- Kabinetsplan: ‘Plofkraak op de pinautomaat die DGA heet’

Dit artikel is verschenen in IO Institutioneel, de krant van Investment Officer die gericht is op pensioenfondsbestuurders en pensioenbeleggers en vanaf vandaag bij geregistreerden wordt bezorgd. Via deze link kunt u zich voor ontvangst van de krant aanmelden.