De yield curve heeft deze maand waarschijnlijk zijn meest geïnverteerde stand bereikt. Wat daarvan de gevolgen zijn voor de S&P500, de Amerikaanse hoofdgraadmeter, is doorgaans minder leuk voor aandelenbeleggers.

Op 8 maart bereikte de spread tussen de 10-jaars en 2-jaarsrente op Amerikaanse staatsobligaties een niveau van -1,09 procent. Dat was de diepste inversie van de rentecurve sinds september 1981. Sindsdien is de spread in recordsnelheid teruggelopen naar-0.47 procent, nadat handelaren hun verwachtingen voor verdere renteverhogingen in dit jaar schrapten.

De tweejaarsrente daalde zelfs zo sterk dat deze voor het eerst sinds september 2023 kortstondig zelfs onder de 30-jaarsrente zakte.

Hoewel omkeringen van de rentecurve een perfecte staat van dienst hebben bij het voorspellen van een recessie, zijn de signalen over wat de uitwerking ervan is op kapitaalmarkten ‘frustrerend verschillend’, schrijft Jurrien Timmer, de Nederlandse global macro strateeg bij Fidelity, op zijn Twitterpagina. Het keerpunt biedt echter houvast.

Hoewel omkeringen van de rentecurve een perfecte staat van dienst hebben bij het voorspellen van een recessie, zijn de signalen over wat de uitwerking ervan is op kapitaalmarkten ‘frustrerend verschillend’, schrijft Jurrien Timmer, de Nederlandse global macro strateeg bij Fidelity, op zijn Twitterpagina. Het keerpunt biedt echter houvast.

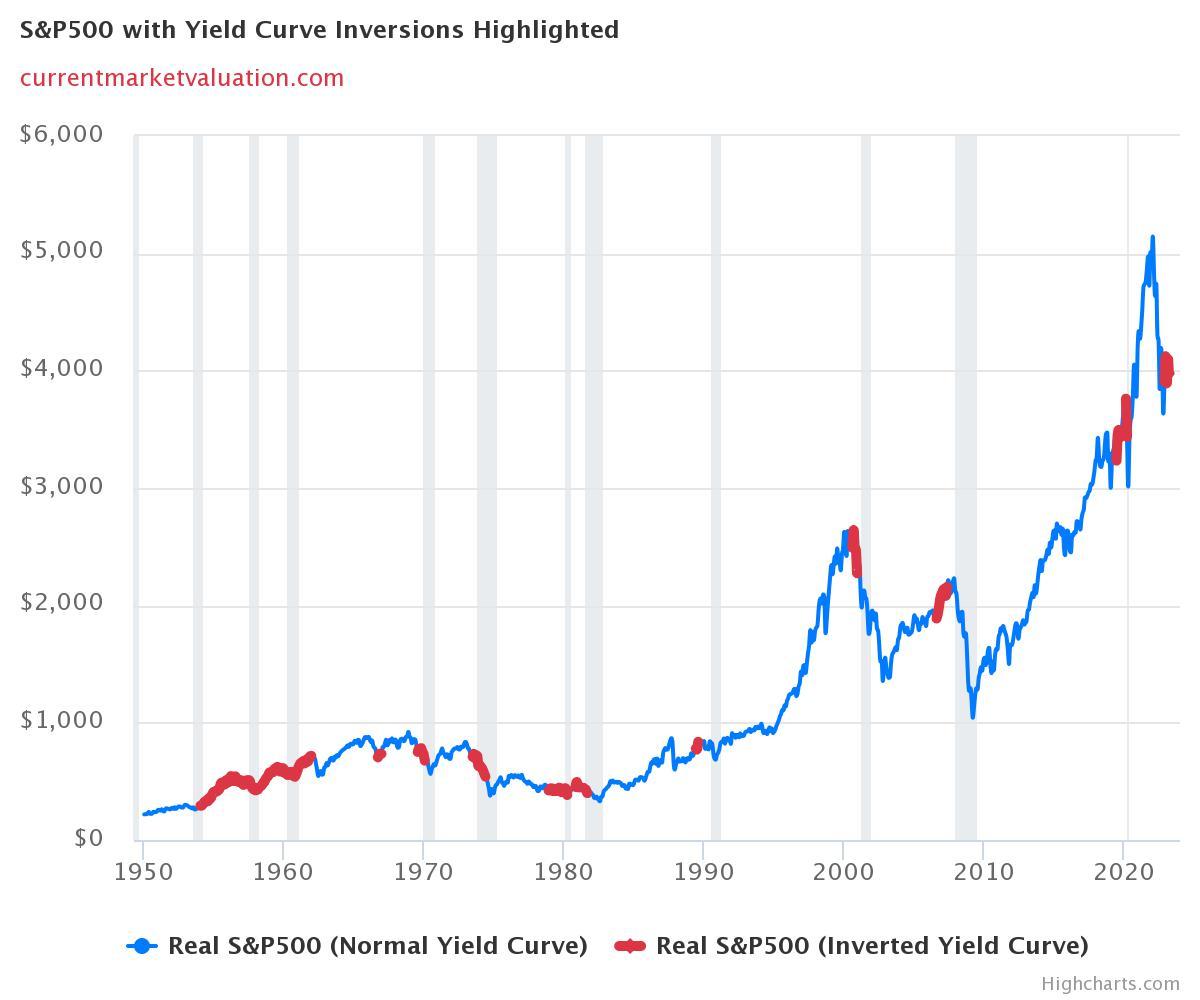

‘Nu de curve waarschijnlijk zijn meest geïnverteerde stand heeft bereikt, hebben we wat meer duidelijkheid over wat er daarna zou kunnen gebeuren.’ Timmer plotte de procentuele verandering in de S&P500 na piekinversies in de onderstaande grafiek. ‘In de meeste gevallen houdt de markt een beetje stand, maar met uitzondering van de cyclus van 1998 - die volgde op een nauwelijks zichtbare inversie - hebben aandelen in de maanden daarna dalingen gezien van -11 procent tot maar liefst -51 procent’, schrijft Timmer erbij. ‘Wees voorzichtig met wat u wenst als het gaat om Fed pivots.’

De omkering van de rentecurve gebeurt wanneer beleggers nerveus zijn over de toekomst, en dus verwachten dat de korte rente zal dalen. Ze beleggen vervolgens massaal in obligaties met een langere looptijd om te proberen de relatief hoge rente zo lang mogelijk vast te houden. De omkering wordt gewoonlijk gevolgd door een recessie in de daaropvolgende 6 tot 18 maanden - van nature zijn recessies gecorreleerd met lagere aandelenrendementen.

Beleggers houden vast aan staatsobligaties

Zodra de rentecurve is omgekeerd, is de beste activaklasse om te bezitten ‘precies datgene waar de rentecurve over gaat: staatsobligaties’, zegt Maximilien Macmillan, beleggingsstrateeg bij abrdn. Dat is vooral het geval wanneer de inversie de voorkant van de curve bereikt, omdat dit wijst op een naderende “renteverlagingscyclus”.

‘Renteverlagingen zijn gunstig voor staatsobligaties en de omgeving waarin ze worden ingezet is vaak een economische neergang met een daarmee gepaard gaande verkoop van cyclische activa zoals aandelen en kredietrisico’, zegt Macmillan. ‘Staatsobligaties, door beleggers gezien als een veilige haven, profiteren zowel van het risicomijdende sentiment als van de verwachting van een verdergaande renteverlagingscyclus.’

Ook goud wordt door beleggers gezien als een slimme belegging, ‘vooral in combinatie met het shorten van de S&P500’, voegt Otavio Costa toe, portfolio manager bij de Amerikaanse vermogensbeheerder Crescat Capital.

Long goud, short S&P500

Hij toonde in 2018 aan dat wanneer inversie van de treasury-yield-curve een kritische drempel van 70 procent overschrijdt, zoals in het laatste kwartaal van 2022 gebeurde, goud het beter doet dan aandelen in de daaropvolgende twee jaar.

Sinds 1970 leverde het kopen van goud en het “shorten” van de S&P500, de meest populaire Amerikaanse aandelenbenchmark, volgens zijn onderzoek gemiddeld maar liefst 72 procent rendement op in de twee jaren die volgden op de inversie.

‘Dit gebeurt vooral als aandelen historisch duur, en grondstoffen goedkoop zijn, zoals nu het geval is’, zegt Costa op Twitter. ‘In het verleden is de ratio tijdens economische problemen, zoals in de jaren '70 en begin jaren '00, zelfs met 147 procent gestegen.’

Gerelateerde artikelen op Investment Officer:

- Nog geen lente op financiële markten, maar goud bloeit

- Aandelen stijgen tussen het keren van de rentecurves en de recessie

- ECB verkrapt stug, terwijl rente keldert