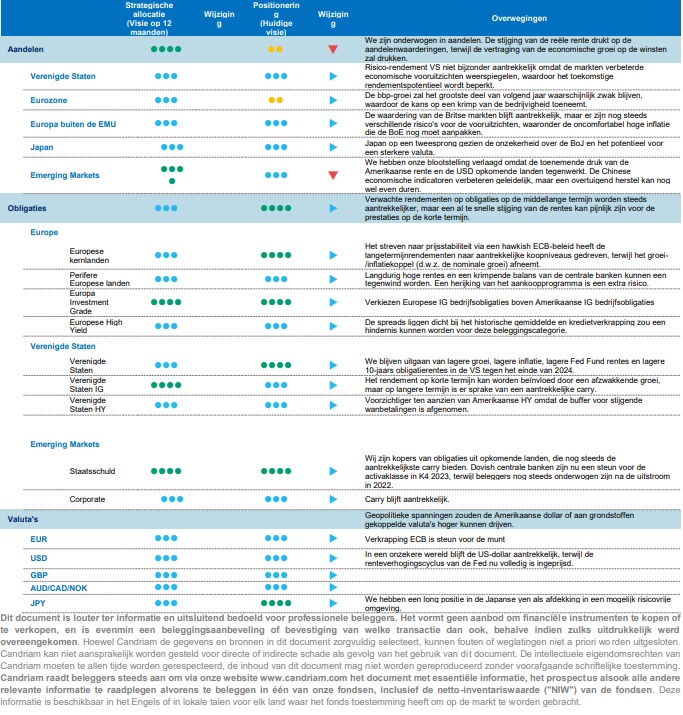

Toenemende onzekerheid

Onze assetallocatie is voorzichtiger geworden omdat verschillende risico's stilaan zich concretiseren. De centrale banken aan beide kanten van de Atlantische Oceaan handhaven een restrictief monetair beleid, wat betekent dat een trage economische groei in 2024 de meest waarschijnlijke uitkomst is. Bovendien heeft de scherpe stijging van de obligatierente in de zomermaanden - de Amerikaanse 10-jarige rente steeg 73 bp in het derde kwartaal - de financiële omstandigheden verder aangescherpt, waardoor de druk op de economie en op risicovolle activa is toegenomen. Wereldwijd is de stijging van de reële rente een tegenvaller voor aandelenwaarderingen, terwijl de vertraging van de economische groei op de bedrijfswinsten zal drukken. De risico's voor de vooruitzichten voor de wereldwijde groei blijven neerwaarts gericht door de geopolitieke ontwikkelingen: er zijn verschillende oorlogsfronten geopend, waardoor de onzekerheid en kwetsbaarheid toenemen.

Een krap monetair beleid

De aanhoudend optimistische houding van centrale banken in ontwikkelde markten en de veerkracht van zowel de inflatie als de arbeidsmarkt hebben geleid tot een opwaartse aanpassing van de obligatierente. Nu de beleidsrente al langer hoog is dan de markten hadden gehoopt, wordt het kredietkanaal steeds nauwer via strengere kredietvoorwaarden voor banken.

We nemen nota van deze ontwikkelingen: in ons basisscenario verwachten we nog steeds dat de VS een recessie zal vermijden, maar als de langetermijnrente de komende maanden op het niveau van begin oktober blijft, wordt een terugval volgend jaar waarschijnlijker.

In Europa stabiliseerden de PMI-indexen zich in september op een laag niveau, wat wijst op een bescheiden krimp van de activiteit. Aangezien de groei het grootste deel van volgend jaar waarschijnlijk mat zal blijven, neemt de kans op een recessie in de regio toe. Het is duidelijk dat, terwijl de desinflatietrend in grote lijnen doorzet zoals verwacht - in de eurozone is een cijfer van minder dan 3% in het eerste kwartaal van 2024 mogelijk - de ECB geen andere keuze heeft dan het risico van deze krimp van de bedrijvigheid te accepteren.

In China vertoonden de economische activiteit en de prijsontwikkeling enkele voorzichtige tekenen van cyclische stabilisatie. De economische indicatoren verbeteren geleidelijk, maar het ontbreekt aan een overtuigend herstel om het vertrouwen in deze markt te herstellen.

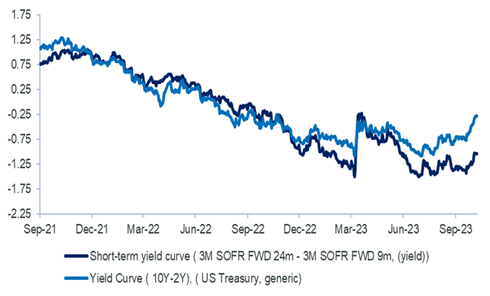

De reactie van de markten op hogere langetermijnobligatierentes wijst op een verschuiving ten opzichte van recente trends: de rentecurves draaien niet meer verder omdat beleggers de premie voor het aanhouden van langetermijnrendementen naar boven bijstellen.

Amerikaanse rentecurves gaan terug naar af na het testen van het dieptepunten op veerkracht arbeidsmarkt en ”high for long" Fed-retoriek

Bron: Candriam, Bloomberg©

Deze grafiek toont de ontwikkeling in de afgelopen twee jaar van het verschil tussen de lange en korte rente in de VS (in %). Een negatief getal verwijst naar een zogenaamde ”inverse" rentecurve.

Timing van de laatste Fed-renteverhoging is belangrijk

We zijn op zoek gegaan naar historische referenties van eerdere verkrappingscycli om een visie te bieden op de huidige episode. In de afgelopen halve eeuw heeft de 10-jaarsrente de neiging om zijn piek te bereiken zodra de Fed stopt met renteverhogingen. Dit geldt ongeacht de lengte van de cyclus. Interessant is dat in de zes maanden na de laatste Fed-verhoging de rente op 10-jaars obligaties altijd onder het niveau van de piek is gedaald. Het identificeren van de piek in het niveau van de Fed Funds is daarom een belangrijke input om de duration verder te verhogen.

Verder maken we de volgende bemerkingen:

- Gemiddeld verlaagt de Fed de rente zes maanden na de laatste renteverhoging, terwijl een recessie zeven maanden na de laatste verhoging van de Funds rate begint. Met andere woorden, de eerste renteverlaging vindt plaats een maand voordat een recessie begint.

- Elke cyclus is echter anders. Niet elke renteverhogingscyclus heeft tot een recessie geleid. In 1984, 1995 en 1997 werd monetaire verkrapping niet gevolgd door recessies. Maar we merken op dat de rentecurve in deze jaren niet invers werd.

- Wat de mediaanontwikkeling van de Amerikaanse aandelenmarkten betreft, wordt de piek twee maanden voor de laatste renteverhoging bereikt.

- Tot slot wordt de mediaan van het dieptepunt van de markt 6 maanden na de laatste renteverhoging bereikt. Empirisch bewijs toont aan dat het begin van een nieuwe aandelen stierenmarkt samenvalt met de Fed-pivot en het begin van een nieuwe versoepelingscyclus.

Geopolitieke onzekerheden

De opening van een nieuw front in het Midden-Oosten naast de voortdurende oorlog in Oekraïne betekent toenemende onzekerheid en kwetsbaarheid.

Hoewel het nog te vroeg is om de volledige impact van de verscherping van het conflict tussen Israël en Hamas te kunnen inschatten, zouden we het risico van een verdere escalatie op de olietoevoer via twee belangrijke aardolie-exporterende landen in de gaten houden:

- een verminderde kans op diplomatieke normalisering tussen Saoedi-Israël en de daarmee gepaard gaande stimulans voor de Saoedische productie;

- de risico's voor de Iraanse olieproductie zijn nu neerwaarts gericht.

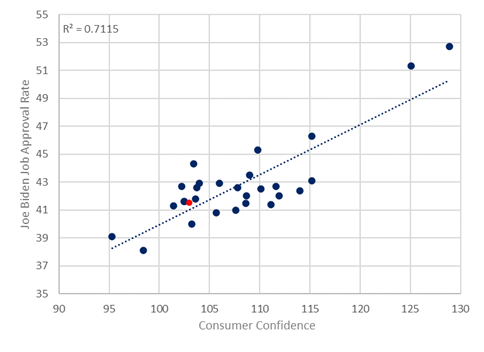

Over minder dan een jaar begint het per post uitbrengen van de stemmen alsook het vroegtijdig stemmen voor de Amerikaanse verkiezingen van 5 november 2024. Op dit moment lijken president Joe Biden en zijn voorganger Donald Trump de meest waarschijnlijke kandidaten om genomineerd te worden door de Democratische en Republikeinse conventies volgende zomer. Op dit moment heeft het natuurlijk weinig zin om te speculeren over de uitkomst.

Uit eerdere campagnes weten we echter dat het goedkeuringspercentage van de president een goede graadmeter is om de kansen van de zittende president voor de komende verkiezingen in te schatten. Het goedkeuringspercentage vertoont op zijn beurt een sterke correlatie met de ontwikkeling van het consumentenvertrouwen. Beleggers doen er goed aan om die indicator de komende maanden nauwlettend te blijven volgen.

Consumentenvertrouwen VS vs. goedkeuringspercentage president Biden sinds juni 2021

Bron: Candriam, Conference Board, Real Clear Politics, Refinitiv, Bloomberg©

Deze grafiek toont de sterke relatie tussen het consumentenvertrouwen en het goedkeuringspercentage van president Joe Biden. De rode stip toont de meest recente gegevens.

Een voorzichtigere activa-allocatie

Tot slot motiveren de volgende redenen onze voorzichtigere activa-allocatie via een verlaging van onze aandelenpositie van Neutraal naar Onderwogen:

- een aanhoudend krap monetair beleid,

- een bear steepening van de rentecurve via hogere langetermijnrendementen,

- een verkrapping van de financiële en kredietvoorwaarden,

- een verwachte vertraging van de economische groei die zal wegen op de bedrijfswinsten en

- een opflakkering van de geopolitieke risico's, wat kan leiden tot een verdere stijging van de olieprijzen.

Binnen onze regionale aandelenallocatie hebben we onze blootstelling aan opkomende markten verlaagd van overwogen naar neutraal, omdat de toenemende druk van de Amerikaanse rente en de USD aanzienlijke tegenwind vormen voor opkomende landen. Daarom zijn we momenteel onderwogen in aandelen uit de Eurozone en neutraal in andere regio's.

Na verliesmaanden in augustus en september is het marktsentiment minder gespannen, maar wij denken dat het te vroeg is om aandelen terug te kopen en een voorkeur te behouden voor meer defensieve sectoren in dit stadium van de economische cyclus.

Een andere risicobeperking die de neerwaartse kant zou kunnen beperken, is communicatie of acties van centrale banken in de richting van een pivot. Toch denken we dat het nog te vroeg is, omdat de cijfers niet sterk verslechteren.

In deze context geven we de voorkeur aan staatsobligaties en kwalitatieve bedrijfsobligaties als bronnen van carry en hebben we ervoor gekozen om te blijven beleggen in opkomende landen om in te spelen op de meest interessante carry en desynchronisatie van hun monetaire en fiscale cycli.

CANDRIAM HOUSE VIEW & CONVICTIONS