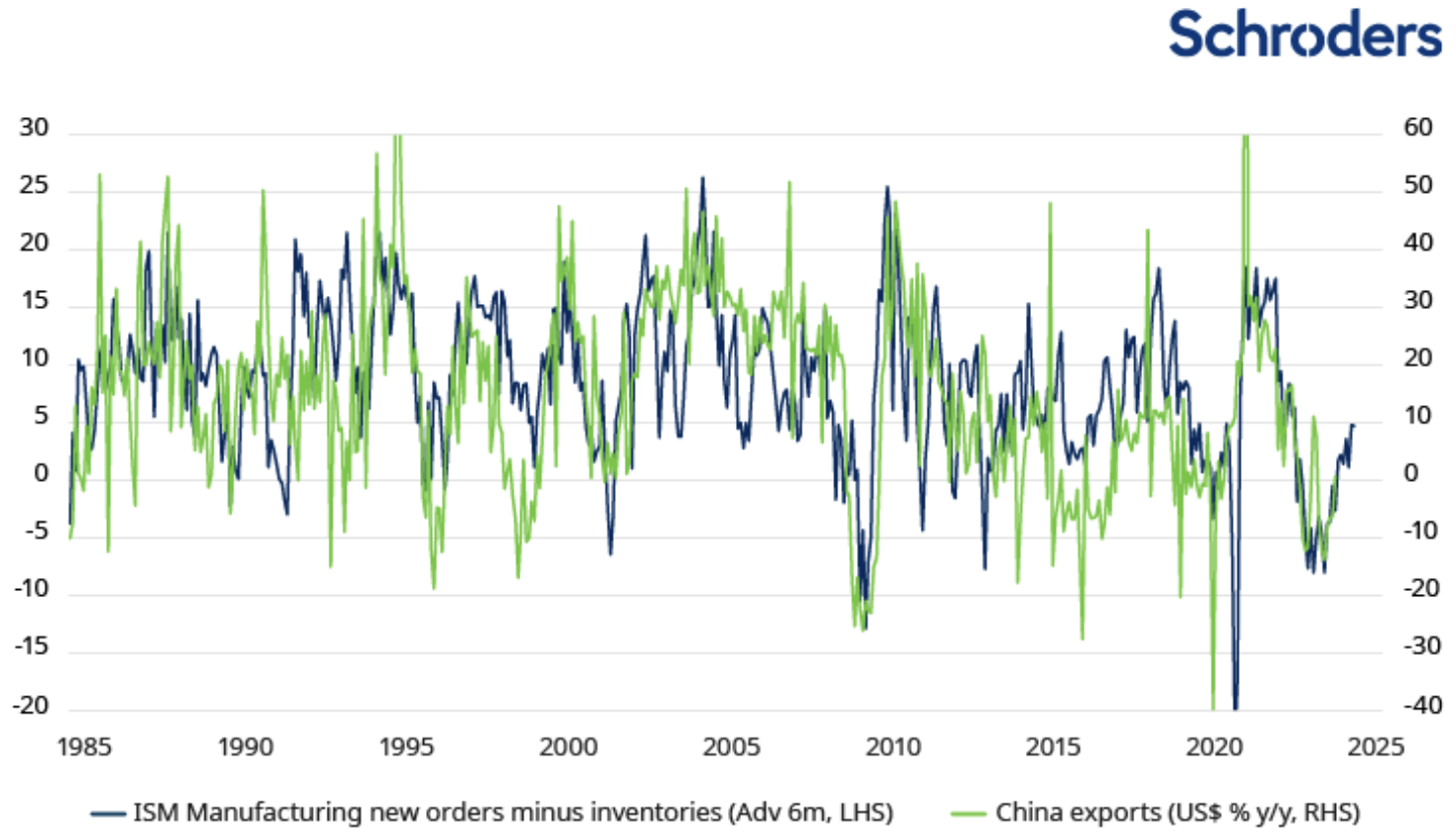

De industriële productie van de Aziatische economieën heeft de afgelopen maanden de verwachtingen overtroffen. Ook de export uit de regio is aangetrokken. Daarmee wordt de ommekeer in de goederencyclus bevestigd. Voorlopende indicatoren blijven wijzen op een verdere verbetering van de Aziatische export tot medio 2024, stelt David Rees, econoom opkomende markten bij Schroders.

Afbeelding: China's export ligt op koers om te versnellen tot medio 2024

Gegevens impliceren dat producenten moeten korten

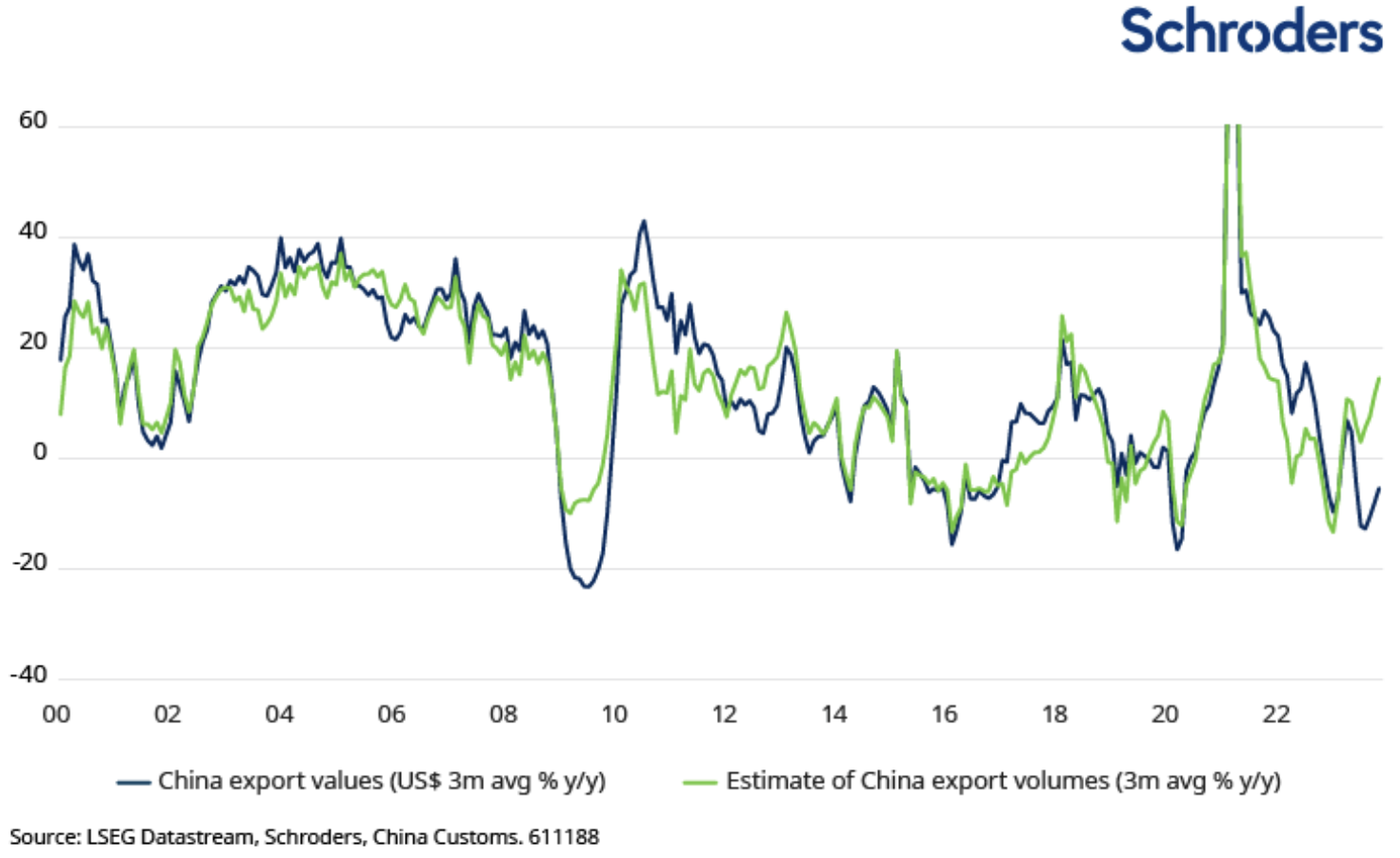

Hoewel China's export zich in de tweede helft van vorig jaar herstelde, zijn er tekenen dat bedrijven in sommige sectoren gedwongen zijn kortingen te geven om hun reservecapaciteit op te ruimen. De nominale exportgroei is bijvoorbeeld maar langzaam weer op gang gekomen, maar in termen van volume is de export snel gegroeid - volgens berekeningen van Schroders met 15-20% j-o-j in november.

Afbeelding: De waarde van China's export blijft ver achter bij de volumegroei

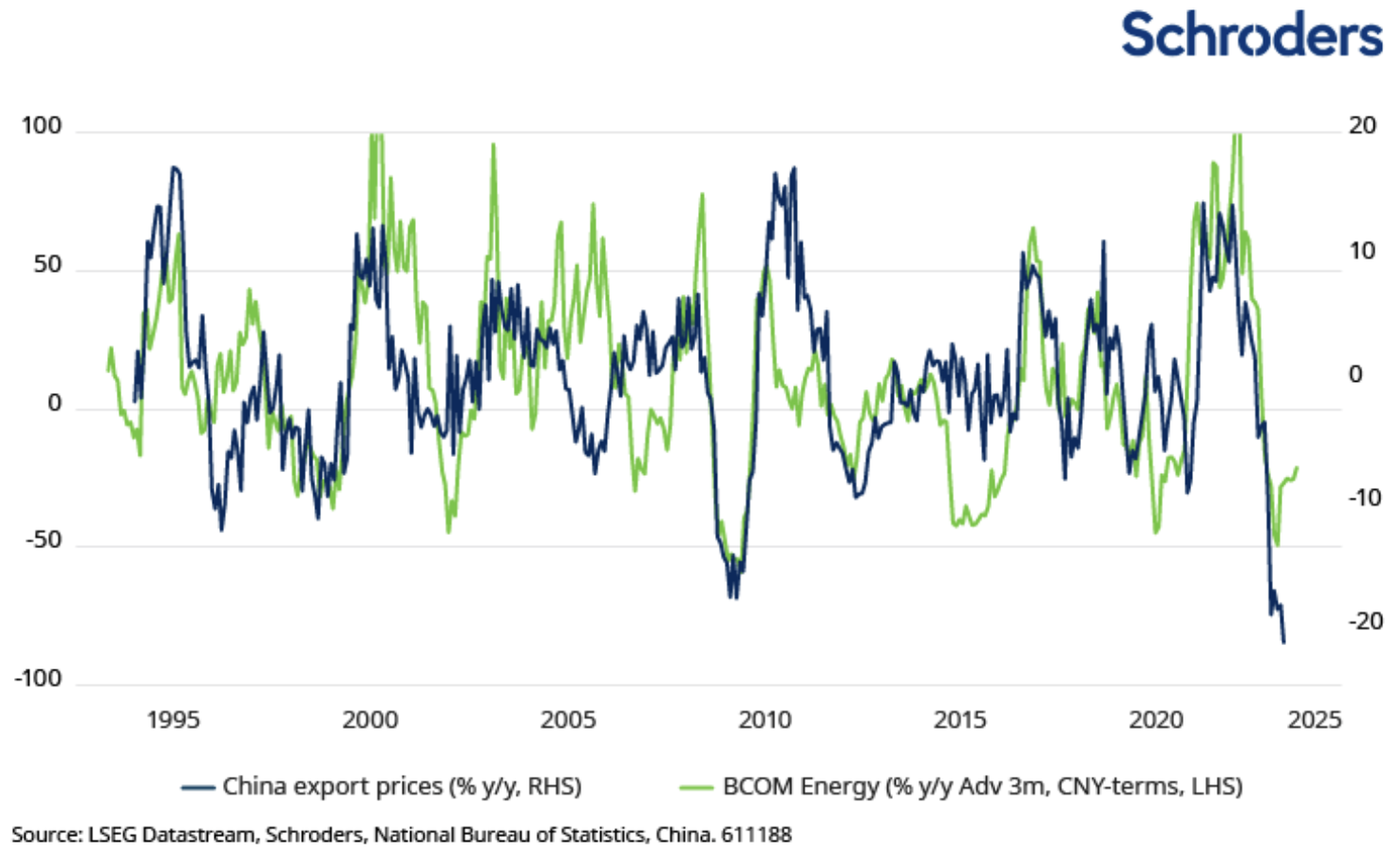

Een deel van de discrepantie tussen het volume en de waarde van de export lijkt te wijten aan het effect van de grondstofprijzen. Zoals de afbeelding hieronder laat zien, zijn de Chinese exportprijzen in het verleden gecorreleerd met de grondstoffenprijzen, met name de energieprijzen. Dit is logisch aangezien China sterk afhankelijk is van de invoer van grondstoffen, waardoor ze een belangrijke factor zijn voor de productiekosten.

Afbeelding: De kloof tussen export- en grondstoffenprijzen wijst op verdiscontering

Als de grondstofprijzen op het huidige niveau blijven, zullen de Chinese exportprijzen de komende maanden beginnen te draaien naarmate de basiseffecten wegspoelen. Momenteel is er echter een ongewoon groot verschil tussen de grondstoffenprijzen en de exportprijzen, wat betekent dat fabrikanten, geconfronteerd met onvoldoende binnenlandse vraag, hun prijzen moeten verlagen om voldoende buitenlandse vraag te genereren om het overtollige aanbod op te nemen.

De grootste prijsdalingen lijken zich voor te doen in de staalsector, waar de aanhoudende baisse op de huizenmarkt de binnenlandse vraag zal hebben doen afnemen. Maar andere sectoren moeten misschien agressiever gaan korten als de wereldwijde groei vertraagt.

Voorspellingen voor een trage wereldwijde groei in de komende paar jaar suggereren dat meer bedrijven gedwongen kunnen worden om hun prijzen te verlagen. Rees verwacht slechts een trage groei van het wereldwijde BBP van 2,2% in zowel 2024 als 2025, omdat de wereldeconomie desinflatoir blijft en de ontwikkelde markten grotendeels stagneren. Het "exporteren van deflatie" zou helpen om de goederenprijsinflatie wereldwijd te verankeren, wat de wereldeconomie ten goede zou kunnen komen nu de centrale banken de komende maanden de rente gaan verlagen.

De heropleving van de goederenprijsinflatie in de nasleep van de Covid-19 pandemie was een keerpunt. Het versterkte de voorwaarden voor wat we nu zijn gaan zien als een nieuw economisch regime van meer aanhoudende inflatiedruk.

Kortingen door exporteurs kunnen averechts uitpakken voor China

Hoewel kortingen door Chinese exporteurs de grote centrale banken kunnen ontlasten in hun strijd om de prijsstabiliteit te herstellen, kan het op de lange termijn averechts werken. Korten om overtollige capaciteit kwijt te raken zal immers leiden tot een chronische druk op de winstmarges van Chinese bedrijven en op de aandelenrendementen.

Bovendien, als een toenemend aantal bedrijven gedwongen wordt om goedkope goederen te dumpen op de wereldwijde exportmarkten, zal dit tijdens de Amerikaanse verkiezingsrace waarschijnlijk het anti-China sentiment aanwakkeren en het element van deglobalisering versnellen van wat Schroders de "3D Reset" noemt.

Deglobalisering speelt misschien wel de centrale rol in de 3D's die volgens Schroders het economische regime resetten (demografie en decarbonisatie zijn de andere twee D's). Als gevolg van toenemend protectionisme stellen reshoring- en "friendshoring"-trends het geglobaliseerde model van uitgebreide toeleveringsketens op de proef.

Lees meer in het artikel Is China set to export deflation – and trade tensions – once again? van David Rees, Senior Emerging Markets Economist bij Schroders.