Schroders Institutional Investor Study 2023

Beleggers mikken op duurzaamheid en private assets om de kansen van de energietransitie te benutten, terwijl zorgen over inflatie blijven

- Meer dan de helft van alle respondenten maakt zich zorgen over het effect van de geopolitieke onzekerheid en de inflatie en wil daarom beleggen in bedrijven met meer gelokaliseerde leveringsketens, zowel in de publieke als de private markten

- Voor specifiek Nederlandse respondenten geldt dit nog veel sterker: zo maakt meer dan 90 procent zich zorgen over de invloed van geopolitieke gebeurtenissen op hun portfolio

- 35% verwacht hun allocatie aan private assets de komende twee jaar te verhogen, terwijl twee derde vindt dat deze beleggingscategorie de beste kansen biedt om in te haken op belangrijke trends zoals de energietransitie en impactbeleggen en bovendien een diepere bron van diversificatie is

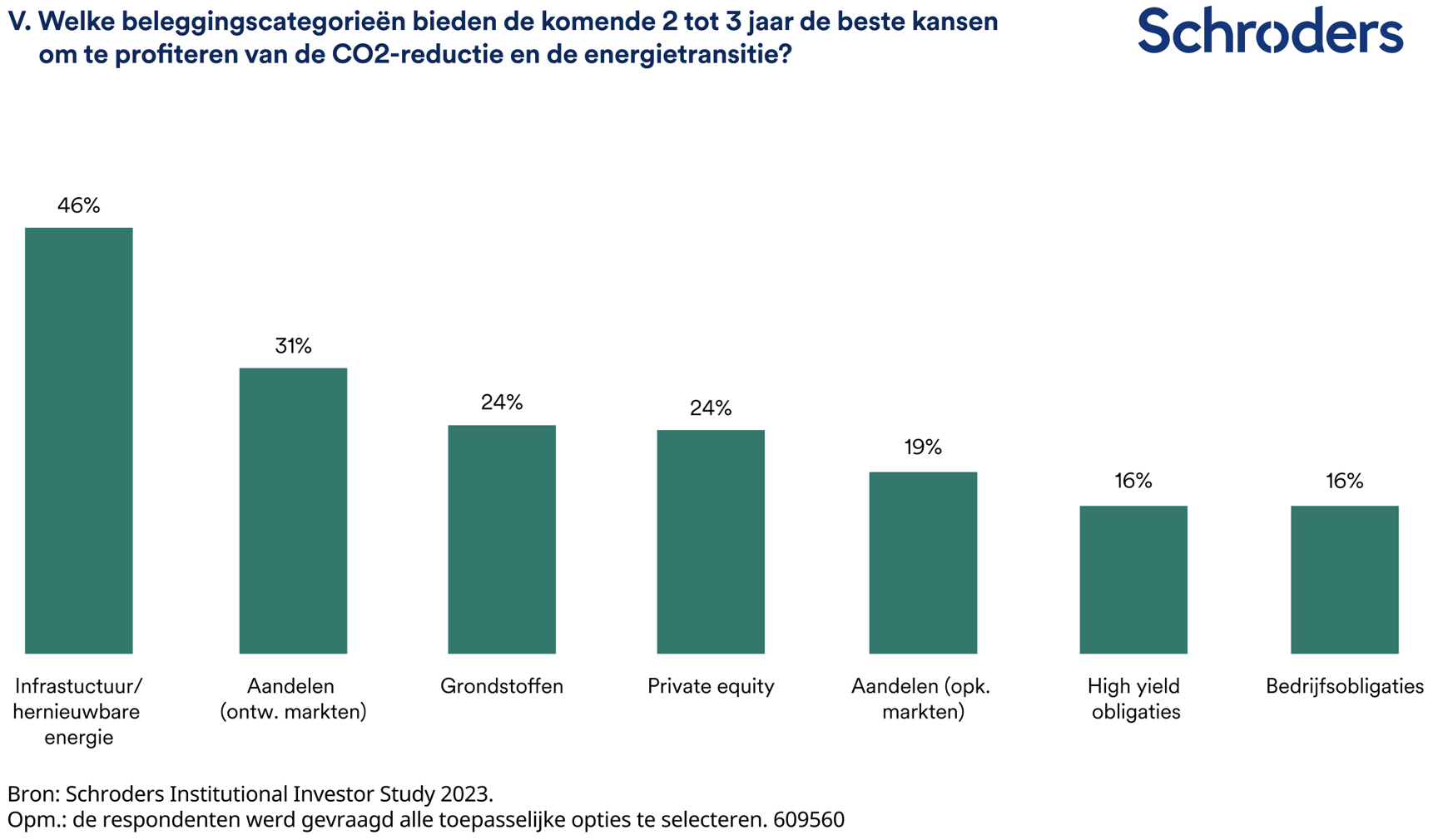

- Ongeveer de helft van de respondenten denkt dat infrastructuur/hernieuwbare energie op middellange termijn de meeste kansen biedt om te profiteren van de beleggingskansen die uit de energietransitie voortkomen en overweegt daarom om hun allocatie aan deze categorie te verhogen. Bij de Nederlandse respondenten geldt dit voor een nog groter deel

- De meeste respondenten zijn van mening dat duurzaamheids- en impactstrategieën bijdragen aan hun doel om op lange termijn financieel rendement te behalen. Voor Nederlandse respondenten geldt dit daarentegen voor een minderheid. Institutionele beleggers hebben echter meer hulp van hun externe managers nodig om hun duurzaamheids- en impactdoelen te bereiken, vooral bij het meten van hun impact.

Allocaties zullen verschuiven door aanhoudende zorgen rond inflatie en geopolitiek

Overal in de wereld willen beleggers inspelen op de beleggingskansen die voortvloeien uit de energietransitie door hun activiteiten steeds verder uit te breiden naar private assets, zo blijkt uit de toonaangevende Institutional Investor Study van Schroders.

Dit jaarlijkse onderzoek, onder 770 beleggers uit 36 regio’s met een totaal beheerd vermogen van 34,7 biljoen USD, is een sterke graadmeter voor de stemming onder beleggers uit alle delen van de wereld.

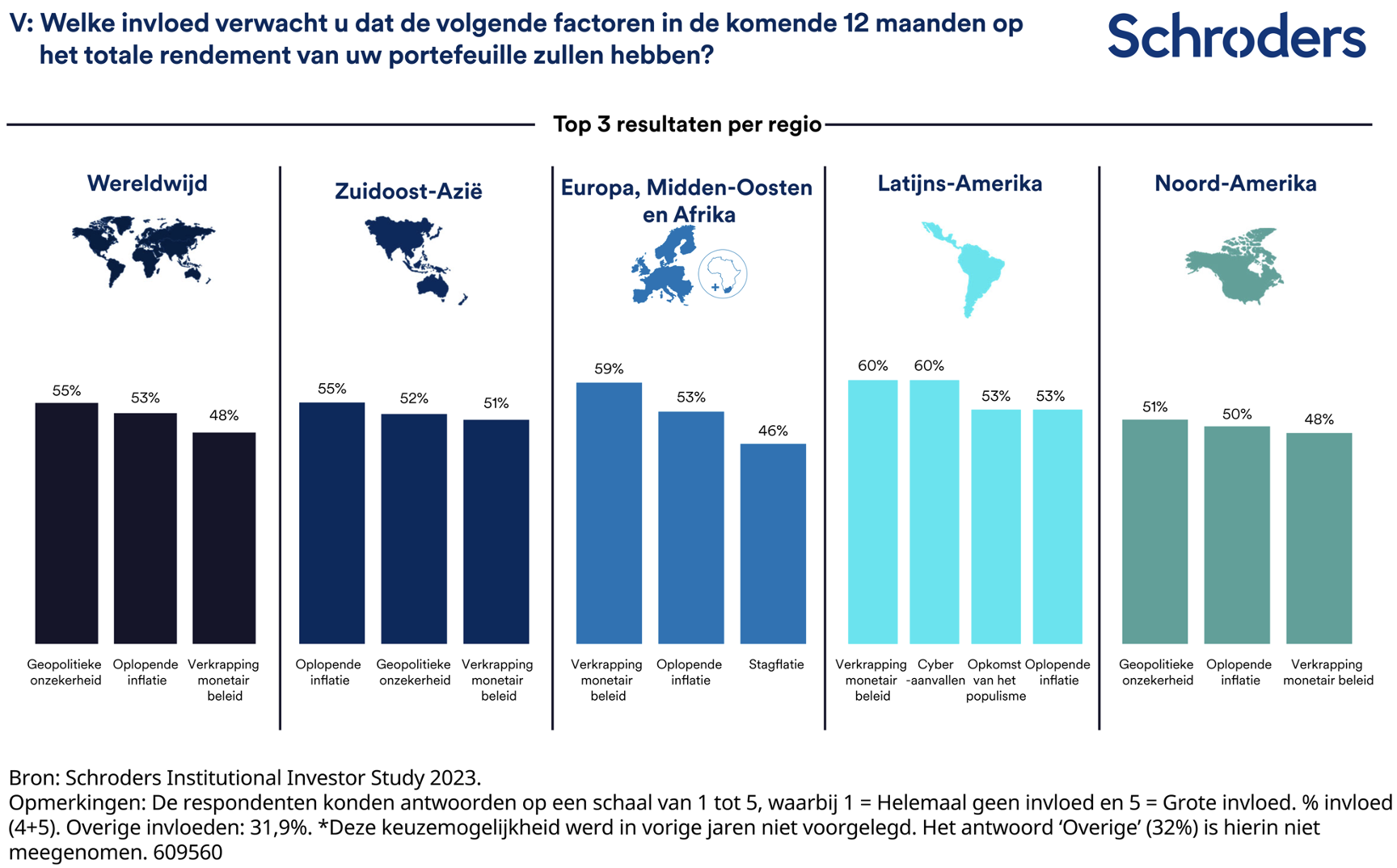

Uit de resultaten blijkt dat beleggers nog steeds bezorgd zijn over de inflatie en de geopolitieke onzekerheid, terwijl ze vorig jaar dachten dat die zouden afnemen. Meer dan de helft verwacht nu dat de geopolitieke onzekerheid en de oplopende inflatie de komende 12 maanden de grootste impact op het portefeuillerendement zullen hebben. De angst voor de invloed van geopolitieke onzekerheid is onder Nederlandse respondenten nog veel groter: meer dan 90 procent zegt te verwachten dat dit van invloed zal zijn op hun rendement.

Het is niet verrassend dat respondenten zorgen hebben, want de CO2-reductiemaatregelen, de demografische veranderingen en de deglobalisering zullen de inflatie waarschijnlijk hoog houden. Deze macro-thema’s zijn voor beleggers ook de drijfveer om hun portefeuilleverdeling aan te passen.

Naar aanleiding van de deglobaliseringstrend denkt bijvoorbeeld ruim de helft van de respondenten dat beleggers zullen kiezen voor bedrijven met meer gelokaliseerde leveringsketens, en dat aandelen uit ontwikkelde markten (32%) en private equity (23%) de komende jaren de beste kansen bieden. Kijk je specifiek naar de Nederlandse respondenten, dan noemt zelfs maar liefst 33% private equity als een goede investering.

Ook is gevraagd naar waarin beleggers de grootste kansen zien in het licht van de huidige energietransitie. Nederlanders onderscheiden zich ook hier van de rest. Zo geeft 50% aan vastgoed een goede investering te vinden en noemt 67% hier private equity. Gemeten over alle respondenten geldt dit voor respectievelijk 15 en 24%.

Verder denkt de meerderheid (65%) dat een van de grootste voordelen van private assets is dat ze meer diversificatie bieden de komende twee jaar. Dat is een van de redenen waarom een derde van hen overweegt hun allocatie aan deze beleggingscategorie de komende twee jaar te verhogen.

Toegang tot kansen om te beleggen in de energietransitie

Uit de resultaten van dit jaar blijkt dat beleggers wereldwijd van mening zijn dat de transitie naar netto-nul grote kansen biedt. Ruim twee derde (67%) noemt het waarschijnlijk of zeer waarschijnlijk dat de energietransitie de investeringen in innovatie zal aanjagen, waardoor er aanzienlijke beleggingskansen kunnen ontstaan. Onder Nederlanders is dit nog hoger: 75%.

Ongeveer de helft van de respondenten denkt dat infrastructuur en hernieuwbare energie op middellange termijn de beste mogelijkheden bieden om te profiteren van de beleggingskansen die door de CO2-reductie ontstaan. 41% gaf aan hun allocatie aan infrastructuur de komende 12 maanden waarschijnlijk te zullen verhogen om te kunnen profiteren van de groene technologierevolutie.

Meer in het algemeen wil meer dan de helft van de respondenten proactief inspelen op de beleggingskansen die voortkomen uit de energietransitie en de daarmee samenhangende technologische revolutie door hun blootstelling aan private assets te verhogen. Gevraagd waarom ze beleggingen in duurzaamheids- en impactstrategieën zouden overwegen, gaf twee derde aan te willen beleggen in nieuwe sectoren zoals natuurgebaseerde oplossingen en groene waterstof met als doel hun portefeuille beter te spreiden en uit te breiden naar nieuwe thema’s en beleggingscategorieën.

Belangrijkste benaderingen van duurzaam beleggen

Beleggers kunnen verschillende benaderingen hanteren om duurzaam te beleggen, afhankelijk van hun waarden en beleggingsdoelen, en veel gangbare termen worden op allerlei manieren geïnterpreteerd. Uit het onderzoek blijkt dat institutionele beleggers zich steeds meer willen richten op thematisch beleggen en impactbeleggen.

Sterker nog, de meesten zijn van mening dat duurzaamheids- en impactstrategieën bijdragen aan hun doel om op lange termijn financieel rendement te behalen (bv. dit is zakelijk gewoon goed) en 43% geeft aan dat een positieve impact op mens en planeet een van de belangrijkste drijfveren is om duurzaam te beleggen. Onder Nederlandse respondenten is dit minder, namelijk 33%.

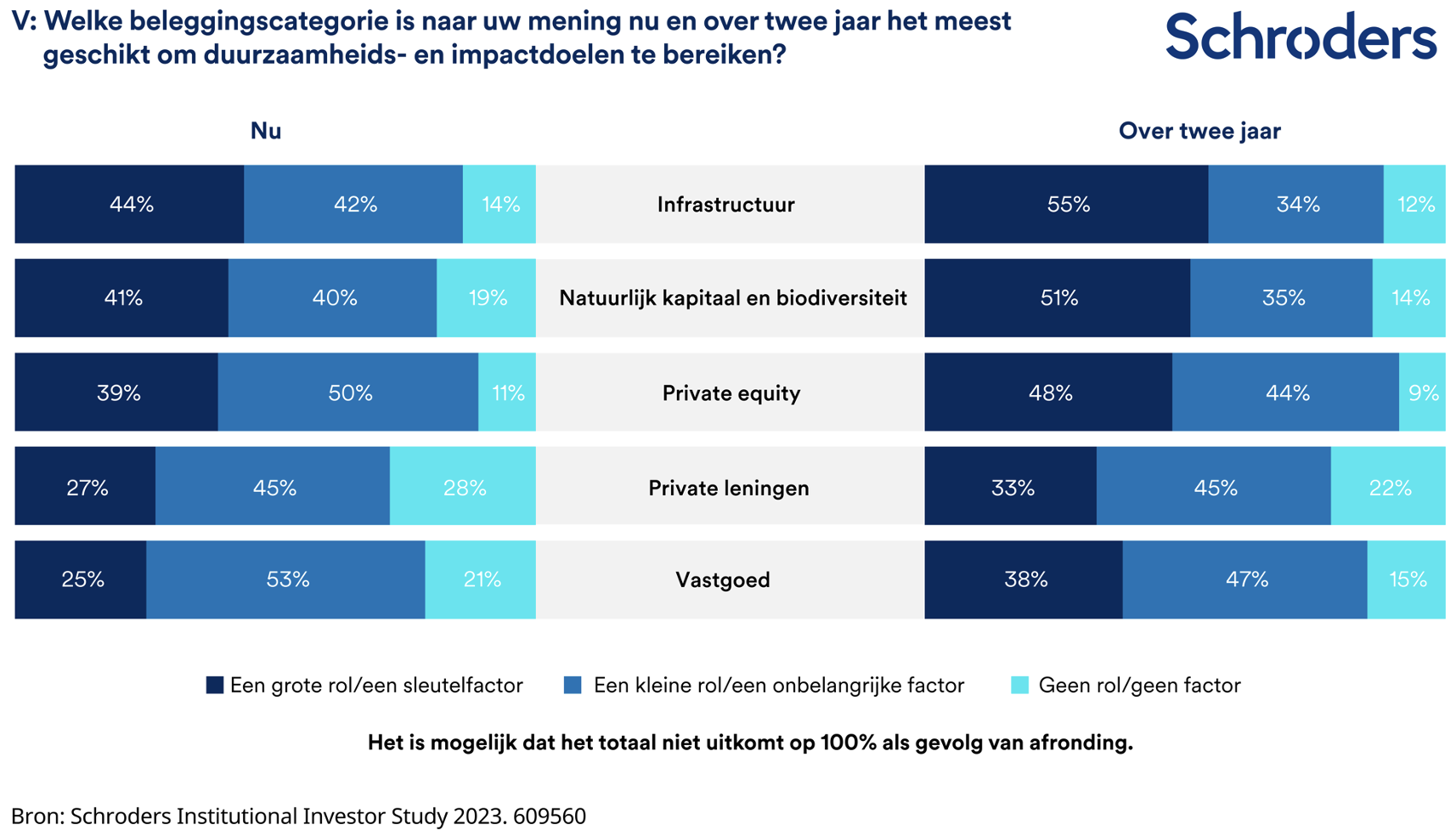

De respondenten wijzen infrastructuur (44%) en natuurlijk kapitaal & biodiversiteit (41%) aan als de meest geschikte categorieën binnen private assets om hun duurzaamheids- en impactdoelen te bereiken, waarbij deze focus toeneemt naarmate hun beleggingshorizon langer wordt. Kijk je hier specifiek naar Nederlanders, dan is eveneens infrastructuur de meest gekozen categorie, maar dan nog veel vaker: 75%. De categorie die Nederlanders daarna het meest noemen, is private equity (67%).

Het onderzoek van dit jaar toont echter ook aan dat beleggers hulp nodig hebben met impactbeleggen. Vooral het meten van de impact blijkt lastig te zijn. Een gemakkelijk te meten en begrijpen impact wordt door drie vijfde van de beleggers (60%) genoemd als belangrijkste criterium om een allocatie aan impactgerichte beleggingen te overwegen. Verder noemt meer dan de helft het ontbreken van gestandaardiseerde meetmethoden, processen, tools, criteria enz. het grootste obstakel om in duurzaamheidsgerichte private asset strategieën te beleggen.

Meer ondersteuning nodig om netto-nul doelen te bereiken

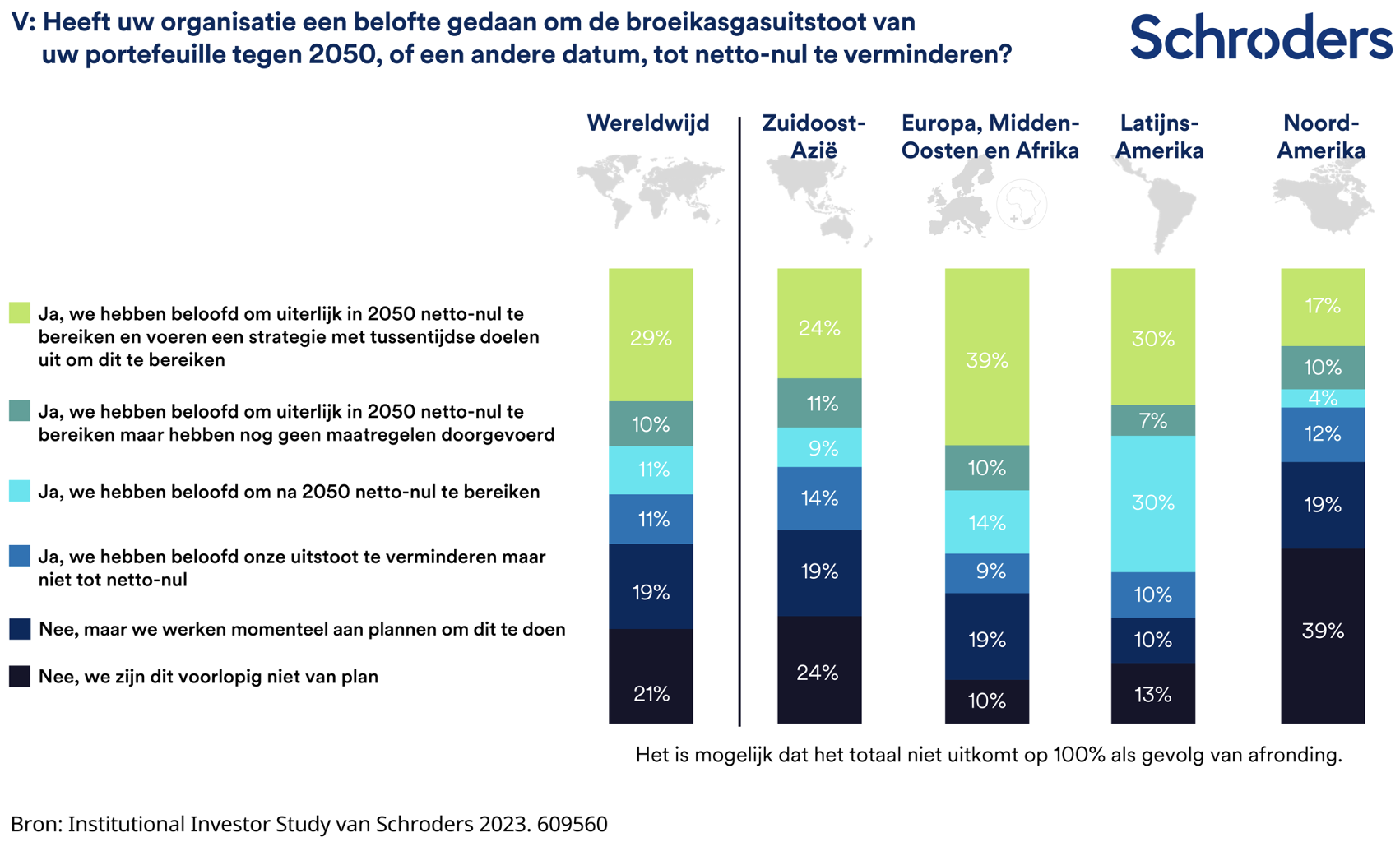

Terwijl de helft van de respondenten al beloftes heeft gedaan om in al hun portefeuilles netto-nul te bereiken, geeft iets meer dan een vijfde (21%) aan hier geen plannen voor te hebben. In de EMEA-regio zijn beleggers het meest gedreven om uiterlijk in 2050 op netto-nul uit te komen en een strategie met tussentijdse doelen uit te voeren (39%), terwijl de meeste respondenten zonder beloftes in de VS gevestigd zijn (44%).

In alle markten leeft het gevoel dat meer ondersteuning nodig is om de voortgang op weg naar netto-nul te meten en bij te houden. Circa de helft van de respondenten denkt dat hun organisatie vooral hulp nodig heeft bij het meten en bijhouden van hun vorderingen: 51% tegen 37% vorig jaar. Ook vindt 49% dat er meer consensus over de raamwerken en methoden om de voortgang naar netto-nul te meten nodig is om hun toezeggingen te kunnen waarmaken.

Johanna Kyrklund, Group Chief Investment Officer en Co-Head of Investment bij Schroders, merkt op:

“De markten worden nog steeds meegezogen in de stroom van zorgen over rentestijgingen en recessierisico’s. Uit het onderzoek blijkt dat institutionele beleggers overwegen hun aandelenallocatie te verhogen om te kunnen profiteren van de kansen die worden geboden door de deglobaliserings-, CO2-reductie- en bevolkingstrends. Gezien de zorgen rond de hoge inflatie en de hoge rentes zijn de waarderingen belangrijk. Misschien is een hernieuwde focus op waarderingen in plaats van speculatieve groei geboden.

Wat het effect op het portefeuillerendement betreft, zijn er in het algemeen enkele onderwerpen die steeds sterker op de radar van beleggers staan: de oplopende inflatie, monetaire beleidsverkrapping, wereldwijde conflicten en stagflatie. Dit zijn stuk voor stuk factoren waarmee ook Schroders als actieve beheerder zo goed mogelijk rekening probeert te houden, in het belang van zijn wereldwijde clientèle. Het is tijd om weer kritisch, analytisch en waardegericht te werk te gaan.”

Andy Howard, Global Head of Sustainable Investment bij Schroders:

“In het zevende jaar van deze jaarlijkse enquête, beginnen zich enkele nieuwe trends af te tekenen doordat beleggers hun duurzaamheidsbeleid steeds verder uitwerken en verfijnen. Dit jaar valt op dat institutionele beleggers steeds sterker gericht zijn op thematisch beleggen en op de impact van hun beleggingen. Dit wijst erop dat ze meer nuance willen aanbrengen in hun duurzaamheidsaanpak. Ze vinden ESG-integratie steeds vaker vanzelfsprekend en zoeken nu naar doelgerichtere kansen. Terwijl de wereld probeert grip te krijgen op deze verschuiving en de effecten van deglobalisering, CO2-reductie en demografische trends op het beleggingslandschap, worden duurzaamheidsthema’s steeds belangrijker, wat nieuwe kansen schept voor bedrijven en investeringen die duurzame producten en diensten beschikbaar maken. Beleggers zijn daarom bezig deze opkomende duurzame beleggingsthema’s in kaart te brengen en er kapitaal in te investeren.

Duurzaamheid is een complex en breed onderwerp. Het is ook voortdurend in beweging onder invloed van nieuwe onderzoeksresultaten, regelgeving of overheidsmaatregelen en de beschikbaarheid van steeds meer gegevens. Stil staan is in zo’n situatie geen optie. We blijven daarom onderzoek doen naar de prioriteiten en verwachtingen van onze klanten en de beste praktijken, om te zorgen dat we voorop blijven lopen.”

Nils Rode, Chief Investment Officer bij Schroders Capital:

“Uit het onderzoek van dit jaar blijkt dat beleggers minder zeker zijn geworden. Het vertrouwen heeft een tik gekregen door de onstabiele, onvoorspelbare geopolitieke situatie en de delicate taak van de centrale banken om de inflatie te beteugelen zonder ongewenste neveneffecten. Beleggers hebben gelijk dat ze voorzichtig zijn, maar zouden deze disruptieve periode niet als slechts een tijdelijke fase moeten zien, maar als het begin van een heel nieuw tijdperk. Duidelijk is dat nog steeds veel beleggers zich aangetrokken voelen tot private assets als middel om in te haken op het veranderende macro-economische klimaat en hun portefeuilles toekomstbestendiger te maken.

Komend jaar en daarna zullen de respondenten waarschijnlijk vooral hun beleggingen in private equity, private lending en fysieke activa – zowel infrastructuur als vastgoed – uitbreiden. Thematisch gezien beseffen ze dat private assets direct aansluiting geven op langdurige disruptie- en groeitrends die voortvloeien uit de snelle verbeteringen in AI-technologie, de aanhoudende energietransitie en CO2-reductie en de demografische veranderingen. Het rapport werpt ook licht op de interesse van beleggers voor deglobalisatietrends die, gunstig als ze zijn voor bedrijven met gelokaliseerde leveringsketens, de allocatie aan private assets eveneens versterken.

Bovengenoemde trends staan in deze nieuwe situatie centraal in de zoektocht naar kansen om waarde te scheppen. Schroders geeft prioriteit aan strategieën die op deze thema’s zijn afgestemd, gekenmerkt door een lage correlatie met de beurzen, beperkte of geen afhankelijkheid van geleend kapitaal en verschillende exit-mogelijkheden. Er zijn vraag-’hotspots’ ontstaan op plekken waar te veel kapitaal achter te veel transacties aanjaagt tegen opgeblazen waarderingen. Er zijn echter volop aantrekkelijker mogelijkheden om je geld te beleggen. Op de schuldenmarkt is de vraag, vanwege de terughoudende opstelling van de banken, verschoven naar private kredietverstrekkers, die gunstige voorwaarden kunnen stellen en sterke rendementen kunnen behalen.”

Voor meer gedetailleerde informatie over de Institutional Investor Study 2023, klik hier.

Over de Institutional Investor Study van Schroders:

In opdracht van Schroders voerde CoreData de zevende Institutional Investor Study uit om te onderzoeken welke onderwerpen ‘s werelds grootste beleggers het belangrijkste en zorgwekkendste vinden, zoals het macro-economische en geopolitieke klimaat, rendementsverwachtingen, asset allocatie en hun houding ten opzichte van private assets en duurzaam beleggen.

De respondenten (770 wereldwijd) vertegenwoordigen een brede groep institutionele beleggers, waaronder pensioenfondsen, verzekeringsmaatschappijen, officiële instellingen, universiteitsfondsen en stichtingen, gezamenlijk verantwoordelijk voor een totaal belegd vermogen van 34,7 biljoen dollar. Het werd uitgevoerd via een grootschalige wereldwijde enquête die in mei-juni 2023 werd gehouden.