Een doorbraak in de bestrijding van COVID-19 is nodig om de economie weer op gang te trekken.

De overweldigende monetaire en begrotingsmaatregelen blijken voorlopig sterk genoeg om een financiële crisis af te wenden, maar een doorbraak in de bestrijding van COVID-19 is nodig om de economie weer op gang te trekken. Dat schrijft UBS Asset Management in zijn ‘Macro Monthly – The policy response and its implications’.

Door de ongekende reactie van centrale banken en overheden wereldwijd, zijn we wellicht getuige van de kortste recessie in de geschiedenis, zegt Evan Brown, hoofd assetallocatie van UBS AM. “Maar hoe uitzonderlijk de maatregelen ook moge zijn, de enige echte ‘bazooka’ is een doorbraak in de bestrijding van COVID-19. Eind april weten we wellicht iets meer over een breed beschikbaar (preventief) geneesmiddel. Een vaccin zal nog ruim een jaar op zich laten wachten. Enige voortgang is nodig om het gedrag van consumenten en bedrijven te normaliseren en risicovolle beleggingen te stabiliseren.”

Hoe het economisch herstel eruitziet, is volgens Brown afhankelijk van veel verschillende factoren zoals de ontwikkeling van het virus, de duur van de social distancingsmaatregelen en de snelheid waarmee het macro-economische beleid aan kracht wint. “Vanwege de verwachte snelle toename van de werkloosheid in de VS lijkt een echt V-vorming herstel op het eerste oog onwaarschijnlijk. En het bereiken van een duurzame bodem voor risicovolle beleggingen is eerder een proces dan een opzichzelfstaande gebeurtenis.”

Assetallocatie

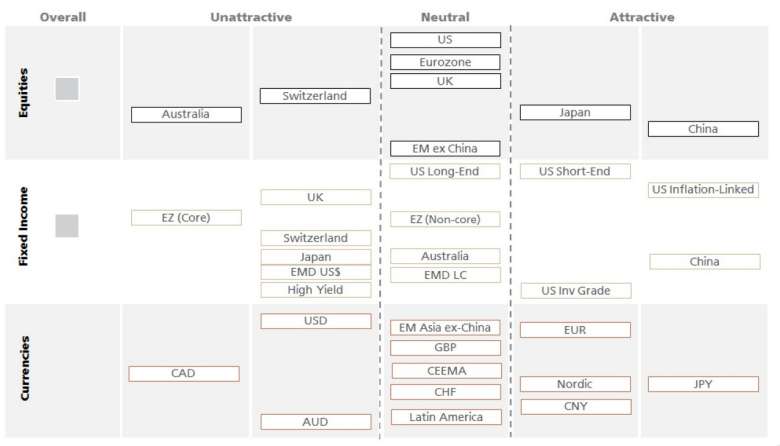

Brown: “Gezien het feit dat de ontwikkelingen nog hoogst onzeker zijn, houden we onze blootstelling betreft risicovolle beleggingen op het niveau van de benchmark. Onze focus ligt op relatieve waarde, met een overweging van Azië, omdat de ergste gevolgen van het virus hier al achter de rug zijn, zeker in vergelijking met Europa en de VS.”

“Als bescherming tegen een verdere afname van de risicobereidheid en het beleid van centrale banken om de economie lucht te geven, houden we wat fixed income betreft een longpositie aan op reëele yields.”

“Qua vreemde valuta zijn we onderwogen in de Amerikaanse dollar ten opzichte van de reservevaluta’s euro en de Japanse yen. Reden is dat de flexibiliteit qua financiering in dollars de kwetsbaarheden van de Amerikaanse economie blootlegt.”

Inflatiespook

De relatief minder flexibele arbeidsmarkten in Europa blijken in deze tijden eerder een geluk bij een ongeluk, zegt Brown, omdat werkgevers en werknemers aan elkaar gebonden blijven. “Hierdoor kan Europa zich beter voorbereiden op een heropstart van de economie zodra het virus is ingedamd.”

De waardering van risicovolle beleggingen is door de recente verkoopgolf op de financiële markten enorm verbeterd, terwijl de verwachte rendementen in het obligatiesegment sterk zijn verslechterd, voegt Brown nog toe. “Beleggers zullen moeten leren omgaan met het feit dat de correlatie tussen aandelen en obligaties toeneemt, omdat de rentetarieven hun effectieve ondergrens naderen en omdat het begrotingsbeleid de belangrijke economische motor wordt.”

Daarnaast moeten beleggers, ondanks de huidige deflatoire omgeving, volgens Brown beducht zijn voor het inflatiespook. “Een inflatieverrassing is niet uitgesloten, omdat een agressief monetair beleid potentiele beperkingen aan de aanbodzijde in de kaart speelt.”

Hier vindt u de volledige ‘Macro Monthly – The policy response and its implications’ van UBS Asset Management.