Het afgelopen jaar is de rentecurve van Europees schuldpapier zo’n 300 basispunten opgetild, wat leidde tot een herwaardering van obligaties. In de private markten heeft zich niet geheel verwonderlijk een vergelijkbare herwaardering van beleggingen in vreemd vermogen gemanifesteerd. Specifiek op de onroerend goed markt is een heuse revolutie gaande als het gaat om de waardering van vreemd vermogen.

Onroerend goed bezitten zonder vreemd vermogen was toch altijd een beetje als het alcoholvrij bier van vroeger: het kon, maar je miste de essentie. ‘How things can change’! Voor eigenaren van onroerend goed is vreemd vermogen nu een negatieve hefboom. Het te betalen rentepercentage op de lening ligt veelal hoger dan het netto aanvangsrendement bij verhuur en trekt daarmee het rendement op eigen vermogen naar beneden.

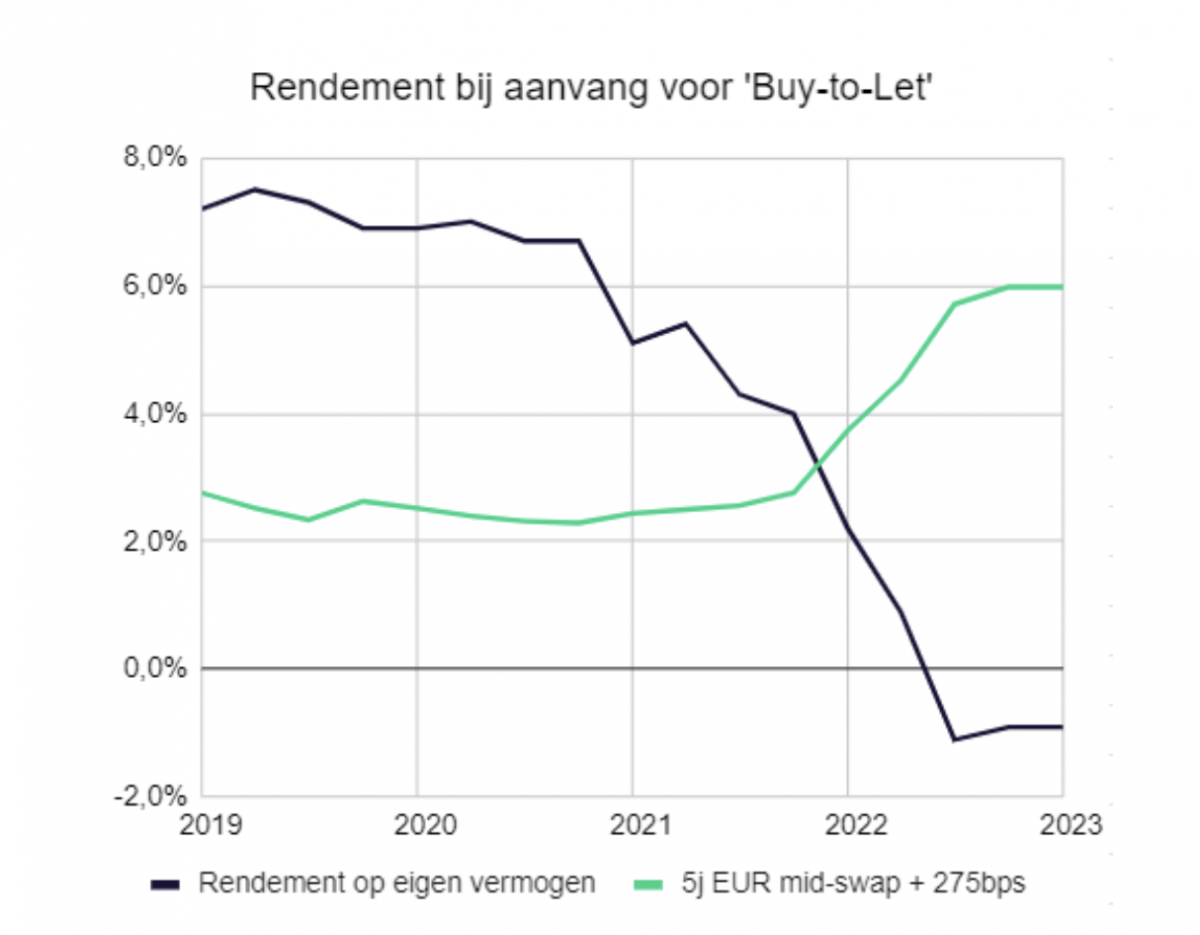

Wanneer we het aanvangsrendement op de verhuur van woningen, het zogenaamde ‘buy-to-let’, afzetten tegen de te betalen rente op een verhuurhypotheek, wordt een en ander wat inzichtelijker. In onderstaande analyse is het aanvangsrendement op het eigen vermogen (blauwe lijn) berekend voor woningverhuur in de Randstad. Hierbij is uitgegaan van de door het CBS gepubliceerde woningprijzen en ontwikkeling van de vrijesector-huren. Verondersteld wordt dat de aankoopsom voor 60 procent met vreemd vermogen is gefinancierd tegen het tarief van de 5-jaar EUR mid-swap rente plus een 2,75 procent risico-opslag (groene lijn).

De neerwaartse trend van het rendement op eigen vermogen is te verklaren door i) het achterblijven van de huurprijzen bij de waardestijging van de woningen, ii) de verhoging van de overdrachtsbelasting van 2,0 procent naar 8,0 procent in 2021 en iii) de opgelopen financieringskosten. De grafiek laat weinig illusies over de huidige staat van de ‘buy-to-let’ markt; nog los van haar precaire reputatie. Toen in 2022 ook het perspectief op waardestijgingen verdween, viel het lage directe rendement niet langer te verantwoorden en droogde de markt volledig op. De commerciële kopers hebben de groep verlaten, zullen we maar zeggen. Hoe anders is dit voor de vreemdvermogenverschaffers.

Moest je als verschaffer van het vreemd vermogen aan onroerend goed proposities in 2021 nog genoegen nemen met 3,0 procent rente, vandaag kan je al snel 6,0 procent rente per jaar realiseren. De depositorente op spaarrekeningen is in de tussentijd van -0.5 procent naar 0,0 procent gestegen, een weinig noemenswaardige opleving die private vermogens als noest gebouwde zandkastelen blootstelt aan het opkomende inflatoire tij. De verhoogde rentecurve biedt hiermee een bijna noodzakelijke mogelijkheid aan vermogende particulieren om hun reële vermogen c.q. kastelen op een terp te plaatsen. Met de onontkoombare herfinancieringen in de vastgoedmarkt, zal er voldoende vraag naar vreemd vermogen blijven bestaan.

Reden genoeg voor zeer vermogende particulieren en multi en single family offices om over te stappen naar de verstrekking van financieringen aan anderen die vastgoed willen kopen of reeds in bezit hebben en hun bestaande leningen moeten herfinancieren.

Terug naar de vergelijking met alcoholvrij bier. De verstrekking van schuld - in plaats van schuldenvrij onroerend goed kópen - is een beetje het nieuwe alcoholvrije bier. Het “brouwsel” schuld verstrekken heeft aan populariteit gewonnen! Je betaalt geen accijns (lees: overdrachtsbelasting) over je belegging, loopt minder kans op een kater (lees: je geniet een buffer van de eigen vermogen verschaffers) en de smaak (lees: het rendement) is fors verbeterd. Proost.

Justin de Ridder is partner bij Nectar, een bedrijf dat actief is op het terrein van private markets cq vastgoed. Hij heeft een achtergrond bij ING. Dit is een gastbijdrage van hem.