Nou ben ik, verdorie, 65 jaar oud en al meer dan 41 jaar praktiserend macro-econoom, maar van inflatie blijk ik onthutsend weinig te begrijpen. Het is een schrale troost dat mijn vakbroeders het evenmin goed snappen. Wie claimt het allemaal feilloos te doorzien, moet gewantrouwd worden.

Dat is de conclusie die ik trek uit de sterk uiteenlopende meningen over waar het met de inflatie de komende jaren heen zal gaan. Het belangrijkste twistpunt is de vraag of het tijdperk van de bescheiden inflatie van de laatste 25 jaar voor de pandemie voorgoed, of tenminste voor langere tijd voorbij is. Gaan we wat inflatie betreft terug naar de jaren 70 en 80 of toch niet?

“3D-inflatie”

Mijn goede vriend Carsten Brzeski van ING denkt dat het tijdperk van lage inflatie voorlopig voorbij is. Hij heeft zijn argumentatie mooi samengevat als “3D-inflatie”. De 3 d’s zijn deglobalisering, decarbonising en demografie. Zijn gedachtegang is helder.

Globalisering heeft veel goedkope arbeid in de mondiale markteconomie betrokken en productieprocessen efficiënter gemaakt door een toegenomen internationale arbeidsverdeling. Dat heeft de inflatie gedrukt. Maar de globalisering is voorbij, we zijn begonnen aan een omgekeerd proces en dat gaat ons leven duurder maken. De arbeidsschaarste gaat er bovendien voor zorgen dat loonstijgingen permanent hoger zullen liggen.

Ook het omschakelen op duurzame energie maakt het leven in de eerste fase duurder al zou je dat nu niet zeggen, met de huidige gasprijs. De mensheid heeft in het verleden zijn materiële welvaart met sprongen kunnen verbeteren door over te schakelen op goedkopere, meer betrouwbare en efficiëntere energiebronnen.

Voor het eerst in de geschiedenis gaan we het omgekeerde proberen en dat zal ons leven duurder maken.

Carsten, en velen met hem, denken tenslotte dat vergrijzing leidt tot hogere inflatie omdat de verhouding tussen de aantallen producerende mensen en consumerende mensen verandert. Zou kunnen.

Mijn twijfel

Dit 3D-verhaal klinkt overtuigend. Toch heb ik mijn twijfels. Ten eerste gaat de redenering van Carsten en zijn geestverwanten er blijkbaar vanuit dat ze behoorlijk goed weten waarom de inflatie in de laatste decennia zo laag is geweest. Veel factoren die ze daarvoor verantwoordelijk achten keren nu om in hun optiek. Maar wat als er nog andere factoren hebben bijgedragen aan de lage inflatie, die wellicht niet omslaan? Denk bijvoorbeeld aan de lage organisatiegraad van werknemers. Ook is het heel wel mogelijk dat andere disinflatoire factoren aan kracht winnen. Denk dan aan digitalisering en robotisering.

Ten tweede kun je wel op stijgende kosten wijzen, maar waarom die tot een aanhoudend sterkere inflatie zouden moeten leiden, is mij niet duidelijk. De effecten kunnen best beperkt blijven tot veranderingen van relatieve prijzen, dus sommige prijzen omhoog, andere juist omlaag, of van voorbijgaande aard zijn.

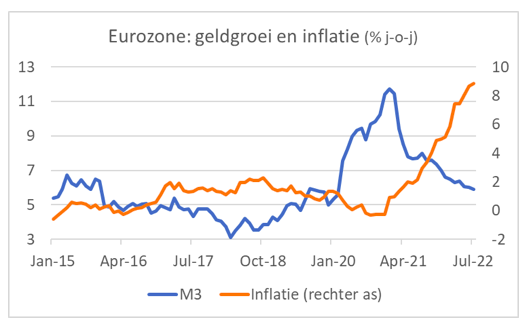

Ten derde doet het mij bijna verdriet dat een van de meest toonaangevende Duitse economen bij een beschouwing over inflatie op middellange termijn helemaal niet meer naar de geldgroei kijkt. ‘Das war einmal’, kennelijk.

Heel andere dynamiek

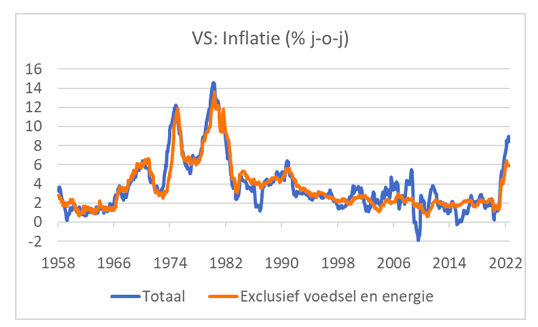

En ten vierde lijkt mij de huidige inflatiedynamiek heel anders dan die in de jaren 70 en 80. In de onderstaande grafiek heb ik de totale inflatie en de inflatie zonder voedsel en energie voor de VS weergegeven vanaf 1958. Wat opvalt, is dat de samenhang tussen beide reeksen duidelijk is verzwakt.

Het is frappant dat de ‘headline’ zo ver boven de ‘core’ ligt in tegenstelling tot in de jaren 70 en 80. De stijging van energie- en voedselprijzen heeft momenteel kennelijk minder invloed op de andere prijzen dan toen. Dat betekent waarschijnlijk dat die hoge inflatie toch ook een stuk minder hardnekkig zal zijn dan toen.

Ik geef het toe, ik weet het niet. Hoewel ik het 3D-verhaal mooi vind, ben ik er niet van overtuigd. Het kan best nog even duren, maar ik vermoed dat we uiteindelijk weer richting 2 procent inflatie gaan als de inflatieverwachtingen niet noemenswaardig oplopen, de geldgroei binnen de perken blijft en digitalisering en robotisering blijven doorgaan.

Han de Jong is voormalig hoofdeconoom van ABN Amro. Hij schrijft wekelijks voor Investment Officer over economie en markten. Meer informatie over zijn visie kunt u lezen op Crystal Clear Economics.