Als de geschiedenis ons iets leert over hoge inflatie is het dat we pijn moeten lijden om die weer onder controle te krijgen. Hoe meer de inflatie uit de hand is gelopen en hoe hardnekkiger die is, des te pijnlijker de bestrijding ervan.

Het is evident dat de inflatie behoorlijk uit de hand is gelopen en de centrale bankiers die ons eerst voorhielden dat de inflatie tijdelijk zou zijn, waarschuwen nu al een poosje dat die hardnekkiger is dan gehoopt. Dus lijkt de logische conclusie dat we behoorlijk pijn zullen moeten lijden om de inflatie de baas te worden. In de ‘reële’ economie bestaat die pijn uit krimp, recessie, faillissementen en vooral een stijgende werkloosheid, en op de financiële markten vooral uit een forse daling van de aandelenkoersen.

Hoe kan dat nou?

We zien echter heel iets anders. De inflatie daalt als een speer en gaat de komende maanden met een aan zekerheid grenzende waarschijnlijkheid de 2%-doelstelling van de centrale bankiers bereiken of zelfs nog lager uitkomen. Toch is van economische pijn geen sprake, terwijl beleggers bepaald niet treuren maar een feestje vieren. De AEX staat ruim 10% hoger dan aan het begin van het jaar en de NASDAQ zelfs een slordige 40%. Hoe kan dat nou?

Ik zie vier mogelijke verklaringen voor de recente ontwikkelingen. De eerste is dat de pijn die in het verleden is geleden om hoge inflatie onder controle te brengen is veroorzaakt door de centrale banken. Zij gingen wellicht te ver door met hun renteverhogingen. Dit keer hebben ze het smalle en glibberige pad tussen te weinig en te veel doen perfect gevonden. Hulde.

Een tweede verklaring is dat de pijn nog moet komen. De gestegen rente heeft zich nog niet volledig doen gevoelen en de bedrijfswinsten komen steeds meer onder druk. Ontslagrondes en lagere aandelenkoersen liggen in deze zienswijze het verschiet ten gevolge van afnemende bedrijfswinsten. Voorlopig is daar echter nog geen sprake van.

Toch tijdelijk

Een derde verklaring is dat de daling van de inflatie slechts tijdelijk is. Deze wordt veroorzaakt door basiseffecten, zoals gedaalde energieprijzen, afnemende voedselprijsinflatie en -in de VS- een lagere huurinflatie. Onderliggend is het plaatje minder gunstig en als de tijdelijke, inflatiedrukkende effecten verdwenen zijn, dan resteert een vrij hardnekkig inflatieprobleem. De bestrijding ervan zal gepaard gaan met de gebruikelijke pijn.

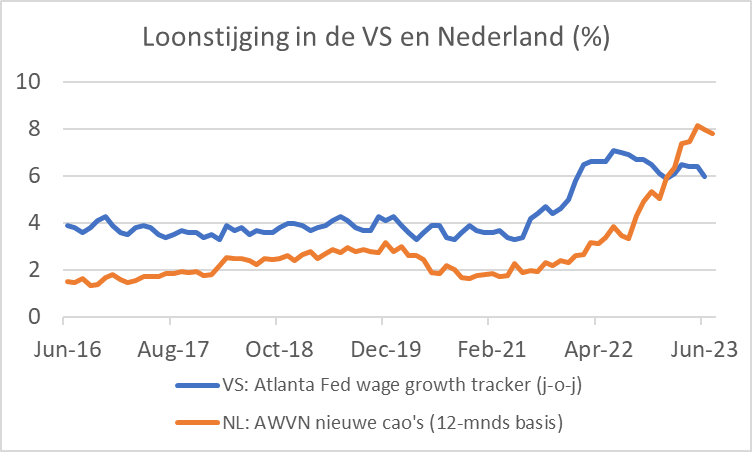

Om te beoordelen hoe waarschijnlijk dit scenario is, kijk ik naar de ontwikkeling van de lonen. Het plaatje wekt de indruk dat de loonstijging over het hoogtepunt heen is. Voorlopig blijft die echter veel hoger dan nodig om de inflatie op termijn bij de 2%-doelstelling te houden.

Een vierde verklaring is dat de hoge inflatie van de laatste paar jaar niet te vergelijken is met bijvoorbeeld die uit de jaren ’70. De inflatie werd toen in eerste instantie veroorzaakt door een verdrievoudiging van de olieprijs en een ruim begrotingsbeleid. Een paar jaar later verdrievoudigde de olieprijs opnieuw.

Dit keer is de inflatie in eerste instantie veroorzaakt door knelpunten die tot een explosie van transportkosten en sommige grondstofprijzen leidden. Inmiddels zijn die genormaliseerd. De centrale bankiers hadden gelijk dat deze ontwikkelingen tijdelijk waren. Nu ze zijn omgekeerd drukken ze de inflatie net zo hard weer omlaag.

Vervolgens zijn de energieprijzen gestegen. Na het uitbreken van de oorlog in Oekraïne steeg de olieprijs tot het dubbele van voor de pandemie en de Europese gasprijs tot meer dan 2000% boven dat niveau. Het grote verschil met de jaren zeventig is echter dat de energieprijzen inmiddels weer gedaald zijn. Olie is nu nog maar beperkt duurder dan in 2019. De Europese gasprijs is zo’n 92% lager dan op het hoogtepunt in augustus vorig jaar, al is de prijs nog altijd het dubbele van voor de pandemie.

Tot nog toe daalt de inflatie zonder dat pijn wordt geleden. Of dat zo blijft is onzeker. Zeker is wel dat de kans erop groter is dan in de jaren ’70 omdat het inflatieproces heel anders is dan toen. Uiteindelijk is de ontwikkeling van de lonen beslissend.

Han de Jong is voormalig hoofdeconoom van ABN Amro. Hij schrijft wekelijks voor Investment Officer over economie en markten. Meer informatie over zijn visie kunt u lezen op Crystal Clear Economics.