Afgelopen week verhoogden diverse centrale banken de rente. De Fed heeft dat nu acht keer op rij gedaan met 4,5 procent in totaal en de ECB vijf keer met in totaal 3,0 procent. Dat is een forse monetaire verkrapping. Je kunt echter betogen dat er feitelijk nog aanzienlijk meer is verkrapt dan die cijfers suggereren.

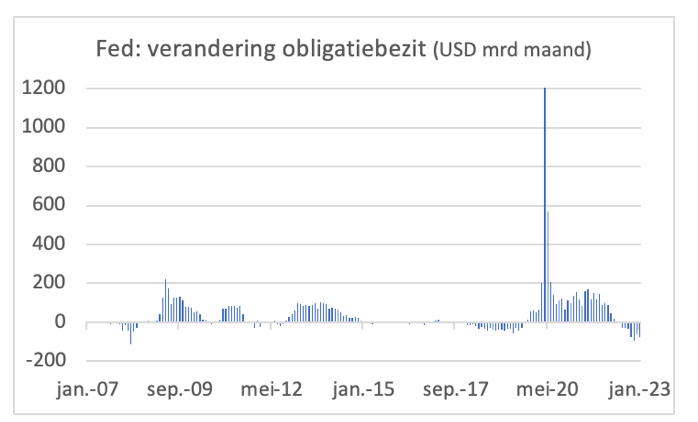

Medio 2007 begon de Fed de rente te verlagen toen de eerste tekenen van de financiële crisis zich aandienden. Eind 2008 belandde die op nul. De Fed voelde niets voor een negatieve rente maar wilde wel verdere verruimingsmaatregelen doorvoeren. Ze begon toen met het opkopen van obligaties, kwantitatieve verruiming, QE, als alternatief voor renteverlagingen.

Dat leidde uiteraard tot een verlenging van de balans van de Fed. Na een aantal QE-programma’s werd dat beleid eind 2014 gestopt. Wel werd al het geld dat men ontving uit de aflossing van obligaties herbelegd. Vanaf december 2015 verhoogde de Fed de rente vervolgens en vanaf begin 2018 werd niet al het uit aflossingen ontvangen geld meer herbelegd. De balans van de Fed de balans werd aldus verkort, wat bekend staat als quantitative tightening, QT.

Toen de pandemie uitbrak werd de rente weer snel naar 0 procent gebracht en begon de Fed opnieuw met het kopen van obligaties. Dat leidde tot een spectaculaire verlenging van de balans van de Fed. In 2022 werd het QE-beleid gestopt en vanaf het midden van dat jaar voert de Fed weer een beleid gericht op het verkorten van de balans, QT.

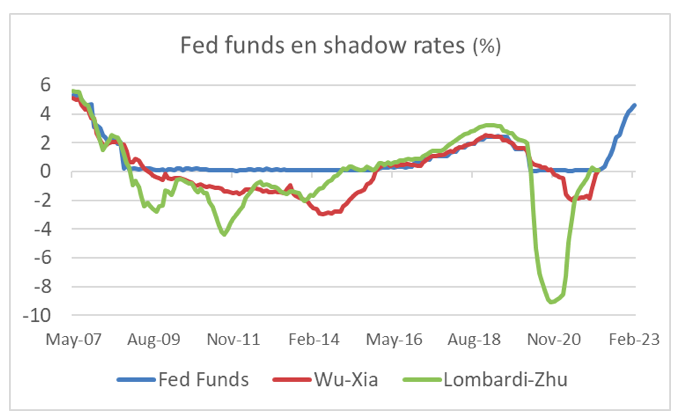

Economen hebben geprobeerd te becijferen hoeveel die QE en QT eigenlijk waard zijn in termen van rentewijzigingen. Er zijn diverse maatstaven in zwang geraakt voor wat de ‘shadow fed funds rate’ is gaan heten.

Shadow rates

Eén van de bekendste maatstaven is die van Cynthia Wu en Fan Dora Xia, twee Amerikaanse economen. Marco Lombardi en Feng Zhu van de Bank for International Settlements (BIS) ontwikkelden in 2018 een alternatieve methode. Het voert hier te ver de diverse maatstaven en hun verschillen te bespreken. Wat betreft de kwantificering van de ‘rentewaarde’ van het QE-beleid tussen 2009 en eind 2014 ontlopen beide maatstaven elkaar niet veel, al laat die van Lombardi en Zhu meer variatie zien (zie onderstaande grafiek) die meer tred houdt met de maandelijkse verandering van het obligatiebezit van de Fed.

Een groot verschil tussen de reeks van Wu en Xia enerzijds en Lombardi en Zhu anderzijds deed zich voor tijdens de pandemie. De Fed kocht toen per saldo op veel grotere schaal obligaties dan tijdens 2009-2014. Toch menen Wu en Xia dat dit QE-beleid weer vergelijkbaar was met zo’n 2 procent renteverlaging. Lombardi en Zhu komen tot een spectaculaire 9 procent aan renteverlaging.

Inmiddels heeft de Fed de officiële rente met 4,5 procent verhoogd in de afgelopen 12 maanden. Dat is fors. Ook is QE gestaakt en QT begonnen. Eigenlijk zou je de ‘rentewaarde’ daarvan moeten optellen bij de verhoging van de Federal Funds rate. Als je uitgaat van de Wu-Xia maatstaf bedraagt de totale renteverhoging inmiddels zo’n 6,5 procent (4,5 + 2 procent). Wie de Lombardi-Zhu maatstaf volgt komt tot een verbluffende 13,5 procent (4,5+9 procent). Dat is zelden vertoond.

Het is bekend dat het even duurt voordat het volledige effect van het monetaire beleid zich op de economie openbaart (de befaamde ‘long and variable lags’). We moeten dus afwachten hoe dit gaat uitpakken. Het verbaast me dat Fed-baas Powell nooit spreekt over het verkrappende effect van de omschakeling van QE naar QT. Journalisten vragen er ook niet naar bij de persconferenties, de sukkels.

Eigenlijk zie ik twee mogelijke conclusies. De ene luidt dat de omschakeling van QE naar QT irrelevant is. Dat roept dan wel de vraag op hoe effectief en nodig QE eigenlijk was. De andere mogelijke conclusie is dat Powell het verkrappende effect van de omslag van QE naar QT over het hoofd ziet. De feitelijke mate van monetaire verkrapping wordt daardoor fors onderschat en het komt erop neer dat de Fed de economie momenteel hardhandig en vakkundig in de grond aan het boren is. Spannend hoor!

Han de Jong is voormalig hoofdeconoom van ABN Amro. Hij schrijft wekelijks voor Investment Officer over economie en markten. Meer informatie over zijn visie kunt u lezen op Crystal Clear Economics.