Nog voordat de Europese Centrale Bank het huidige opkoopprogramma heeft beëindigd, zijn ECB-leden al bezig met een eventueel volgend programma. Mocht je je nog afvragen of het beleid van de ECB er wellicht anders uit zou zien nu de inflatie naar recordhoogte is gestegen, dan heb je nu je antwoord.

ECB-president Lagarde heeft al meerdere keren laten weten dat ze een divergentie van financieringsvoorwaarden tussen lidstaten niet zal toestaan. Met de Italiaanse 10-jaars rente op 3,4 procent en de spread ten opzichte van Duitsland boven de 2,0 procent vinden de ECB-leden het blijkbaar nu al nodig om te spreken over een nieuw instrument mocht de rente te hard oplopen.

Het heeft wel iets ironisch. Net nu de ECB overstag is en ook de rente gaat verhogen, komen ze hiermee.

Onmogelijk

Het geeft nog maar eens aan dat de taak van de ECB eigenlijk niet te doen is. Gegeven de grote verschillen in concurrentiekracht, potentiële BBP-groei en schuldenlast is er simpelweg geen ‘one size fits all’ beleid mogelijk.

En met de Europese schuldencrisis nog vers in het geheugen betekent dit dat de ECB moet bijspringen, zelfs als ook maar één lidstaat in de problemen komt. En om de beurzen voor te zijn, begint de ECB nu maar vast over steunpakketten mocht het zo ver komen.

Inflatie en recessie

Tel daar nog bij op, dat de taak van de ECB toch al verre van eenvoudig was. De rente moet nu toch omhoog om de inflatie onder controle te krijgen – ook ondoenlijk aangezien die inflatie vooral door energie- en voedselprijzen wordt bepaald – terwijl een nieuwe recessie reeds aan de horizon is verschenen.

Policy error

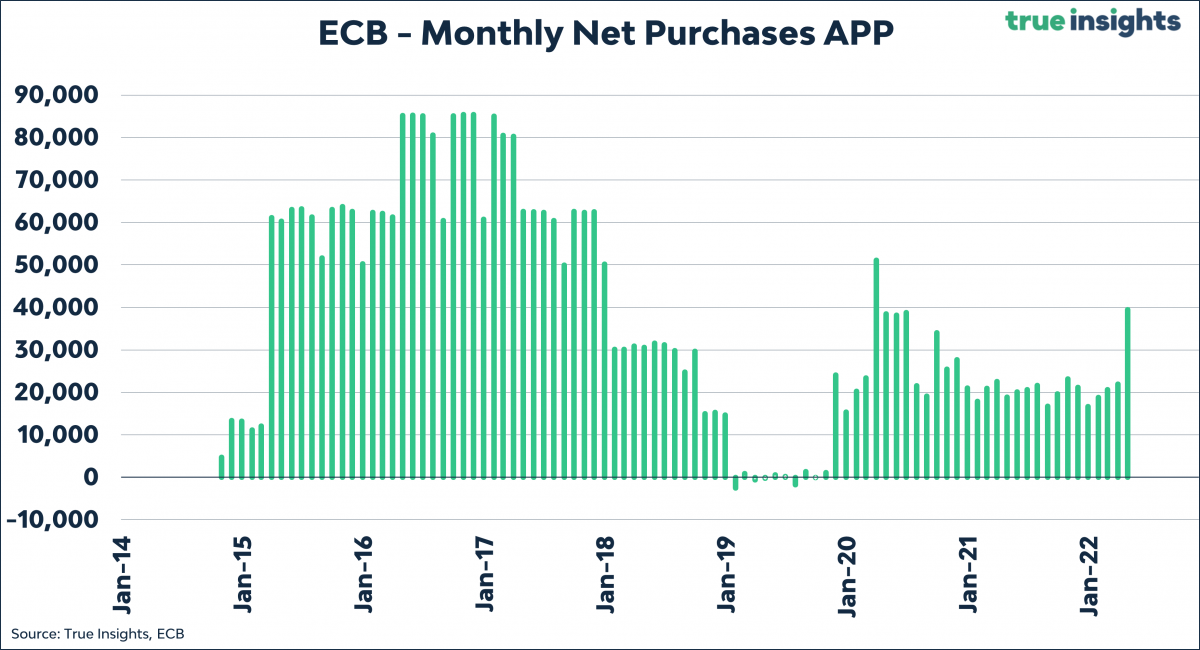

De kans op een klassieke beleidsfout – de rente verhogen wanneer een recessie in de maak is – is groot. En juist in een recessie worden beleggers kritischer op die divergentie tussen lidstaten. Ik verwacht daarom weer hetzelfde recept van de ECB als de recessie arriveert. Rente verlagen indien nog mogelijk en het opkopen van staatsobligaties om de lange rentes ook laag te houden. Daarmee zouden de twijfels over de houdbaarheid van de schuldenlast van sommige lidstaten weer in de ijskast kunnen.

Als het zover komt is dat goed nieuws voor risicovolle beleggingen, die tegen die tijd de recessie al hebben ingeprijsd. Maar voor de euro is het desastreus.

Jeroen Blokland is oprichter van True Insights, een platform dat onafhankelijke research biedt om gediversifieerde multi-asset portefeuilles samen te stellen. Blokland was laatstelijk hoofd multi-assets bij Robeco. Zijn "grafiek van de week" verschijnt iedere donderdag op Investment Officer.