De Italiaanse tienjaarsrente hikt tegen de 5 procent aan. De laatste keer dat we dit gezien hebben was eind 2012. Niet veel eerder was het maar de vraag of Italië in de Eurozone kon blijven. Hangt er weer een schuldencrisis in de lucht?

Veel beleggers staren zich blind op ‘de spread’ als het om landen met hoge schulden gaat. Italië zit volgens het IMF op een ‘respectabel’ schuldenratio van 144 procent ten opzichte van het BBP. En dan hebben we het alleen nog maar over de overheidsschuld.

Maar uiteindelijk moet er natuurlijk gewoon rente op die schuld worden betaald. Dan is de spread niet zo van belang. Ter vergelijking, een jaar geleden was de spread zo'n 230 basispunten, tegen net iets boven de 200 nu. Maar de Italiaanse rente ligt meer dan een procentpunt hoger dan een jaar geleden.

Schuld is duur

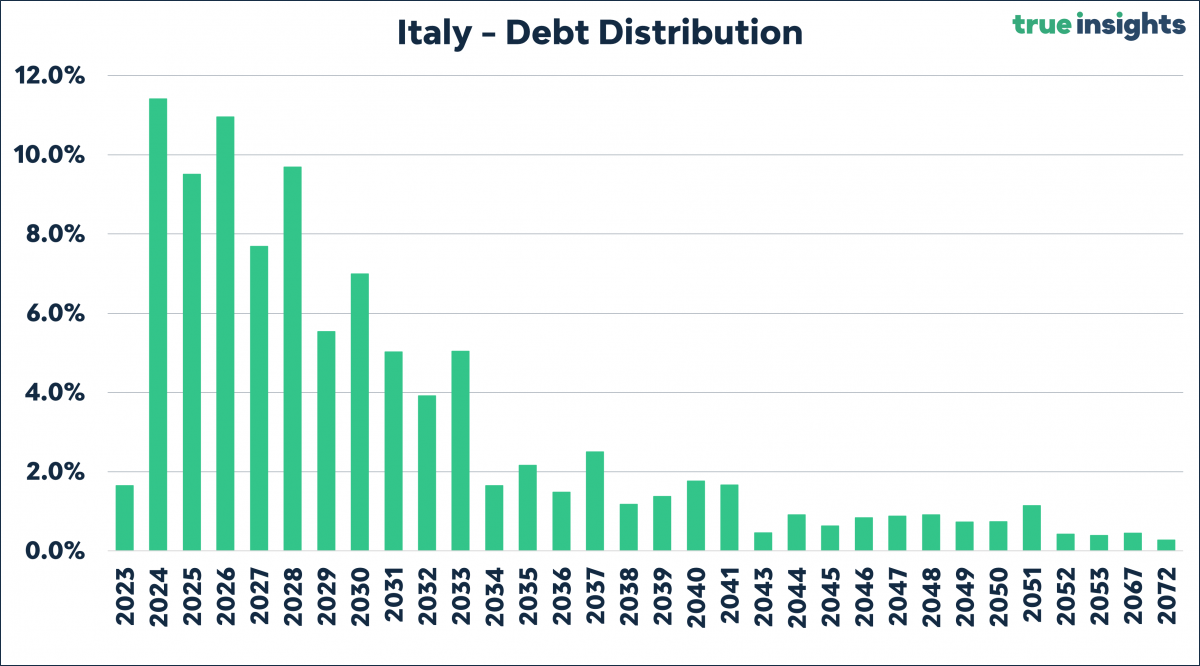

Uiteraard roept ook de ECB dat de rente lang hoog moet blijven om het aanhoudende inflatiegevaar volledig te bezweren. En dan wordt de zogenoemde maturity wall interessant. Als ik 2023 even laat voor wat het is, moet Italië de komende drie jaar zijn schuld herfinancieren. Dat is veel. En aangezien de rente over de hele curve enorm is opgelopen, maakt het niet zoveel uit of je kort of lang herfinanciert; de rentelasten gaan fors stijgen.

Erger dan 2010?

Vanuit dit oogpunt is de situatie nijpender dan eind 2010, net voordat de Europese schuldencrisis echt los ging. Alle rentes tot en met een looptijd van vijftien jaar zijn hoger dan dertien jaar geleden. En hoe korter je de schuld weer doorrolt, hoe meer pijn het doet. Bijvoorbeeld, de Italiaanse tweejaarsrente ligt meer dan 100 basispunten hoger dan eind 2010. Doorrollen doet zeer, zo simpel is het. Had ik al gemeld dat de Italiaanse debt-to-GDP-ratio in 2010 maar 119 procent was?

ECB (always) to the rescue

Toch is er van stress op de Italiaanse obligatiemarkt geen sprake. De reden daarvoor is simpel. Sinds de Europese schuldencrisis is de ECB landen met oplopende rentes systematisch tegemoetgekomen. Ik moet googelen om de vele programma's met evenzoveel afkortingen te vinden die zijn gelanceerd. Sterker nog, met het Transmission Protection Instrument (TPI) dat zo vaag is opgesteld dat het alle kanten op kan, lijkt de bondspread van Italië in de volgende crisis alweer zeker.

Things That Make You Go Hmmm

Het faciliteren van ‘schuldenhoudbaarheid’ lijkt mij onomstotelijk een schaduwdoelstelling van de ECB te zijn geworden. En het recept is steeds hetzelfde: lagere rentes en direct opkopen van schulden. Echter, die aanhoudende financiële repressie heeft ook grote gevolgen voor de rest van de financiële markten en voor wat de beste verdeling is van je portefeuille om hier rekening mee te houden. Maar daarover later meer.

Jeroen Blokland is oprichter van True Insights, een platform dat onafhankelijke research biedt om gediversifieerde multi-asset portefeuilles samen te stellen. Blokland was laatstelijk hoofd multi-assets bij Robeco. Zijn grafiek van de week verschijnt elke donderdag op Investment Officer.