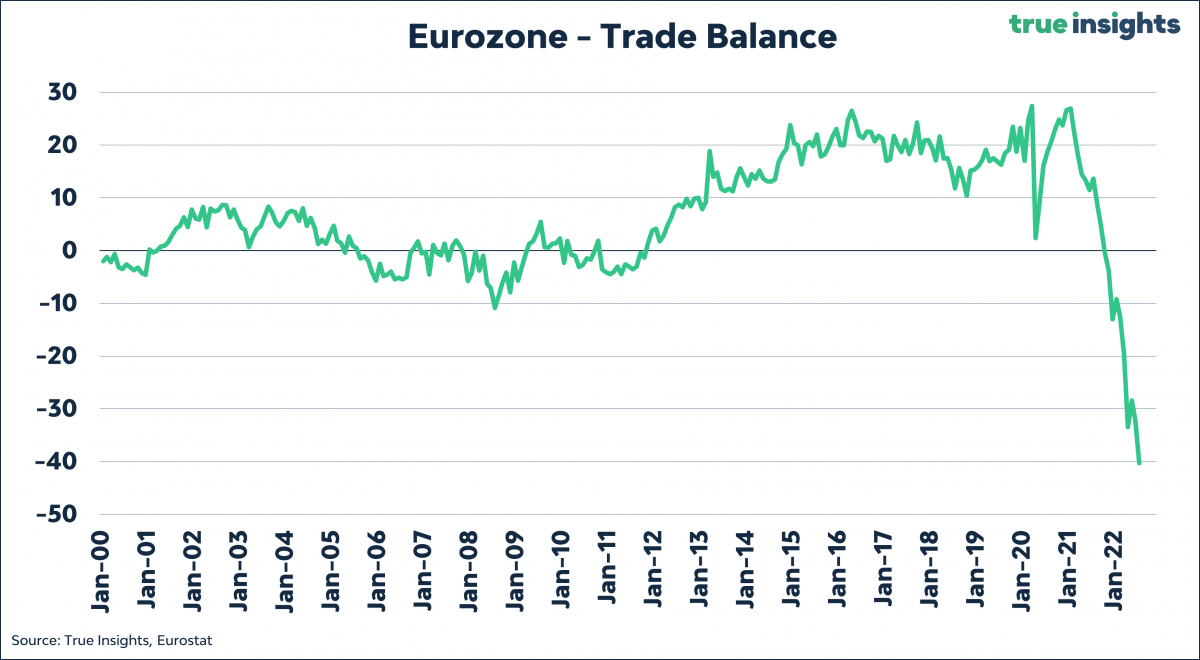

Na steevast dikke plussen te hebben genoteerd in de afgelopen tien jaar, is de handelsbalans van de eurozone diep in het rood gezakt. Jarenlang droeg internationale handel substantieel bij aan de economische groei in het eurogebied. Maar ‘das war einmal’.

Een historische toename van dure energie-importen nu de gastoevoer vanuit Rusland volledig is dichtgeknepen, resulteert in een zwaar negatieve handelsbalans. Met als gevolg dat handel nu de groei omlaag trekt en de al torenhoge kans op een recessie verder omhoog duwt.

De energiecrisis is voor veel beleggers en economen buiten Europa de zoveelste reden om het einde van de eurozone te voorspellen. Hoewel het tijd kost om een nieuw businessmodel te bouwen dat niet draait om goedkoop Russisch gas, is de kans echter groot dat we ook deze crisis overleven.

Wat veel ‘kenners’ over het hoofd zien is dat een gedeelte van de extreme energieprijzen het gevolg is van een gebrek aan kortetermijnalternatieven. Als je op het allerlaatste moment op vakantie wil of naar een concert, betaal je de hoofdprijs. Het doel om de gasvoorraden zo snel mogelijk tot ten minste 80 procent aan te vullen, is daarom extreem duur geweest. Juist dit is terug te zien in de handelsbalanscijfers. Maar als je weet dat je volgend jaar weer in dezelfde periode op vakantie wil, ben je goedkoper uit - ten minste als je een beetje je best doet

Daarnaast moeten zaken in het juiste perspectief worden geplaatst. Zo wist China de kolencrisis van 2021 uiteindelijk door te komen. De prijs van thermische kolen steeg 230 procent tussen februari en oktober van vorig jaar.

Ter vergelijking: de Europese gasprijzen stegen met 300 procent tussen juni en augustus. Echter, aardgas heeft ‘maar’ een aandeel van 15 procent in de totale Duitse elektriciteitsproductie, terwijl thermische kolen 60 procent van de Chinese elektriciteitsproductie vertegenwoordigen.

Financiële slagkracht

De energiecrisis biedt beleidsmakers – die er een zootje van hebben gemaakt door te veel te focussen op het einddoel en te weinig op de implementatie – een nieuwe kans om de energietransitie goed op gang te krijgen. Dit geldt vooral voor landen met diepe zakken zoals Duitsland, dat ‘toevallig’ ook één van de landen is die het hardst door de energiecrisis zijn geraakt.

Met een schuldenratio van onder de 50 procent en een torenhoge inflatie die de toch al beperkt schuld in rap tempo weg inflateert, heeft Duitsland ruimschoots de middelen om een nieuwe energieketen – met een paar nationalisaties van energiebedrijven gaat dat lekker snel – te bouwen. En aangezien het handelsvolume van Duitsland met de eurozone nog altijd zeven(!) keer groter is dan met China, komen de voordelen hiervan ook grotendeels op ons continent terecht.

De eurozone is down, but not out. Maar daar heb je op korte termijn op de beurs echter weinig aan.

Jeroen Blokland is oprichter van True Insights, een platform dat onafhankelijke research biedt om gediversifieerde multi-asset portefeuilles samen te stellen. Blokland was laatstelijk hoofd multi-assets bij Robeco. Zijn grafiek van de week verschijnt elke donderdag op Investment Officer.