Het was een enorme schok. De 37,2 procent stijging van de Duitse producentenprijzen (PPI) in juli die het Statistisches Bundesamt deze week bekend maakte. Niet alleen was dit de grootste prijsstijging ooit, het was ook meer dan vijf procentpunten hoger dan door de consensus werd verwacht.

Dit was bovendien nog vóór de stijging van de Duitse elektriciteitsprijzen van 50 procent tot dusver in augustus. En dus rijst de vraag, moeten we ons opmaken een Duitse inflatie (CPI) van boven de 10 procent?

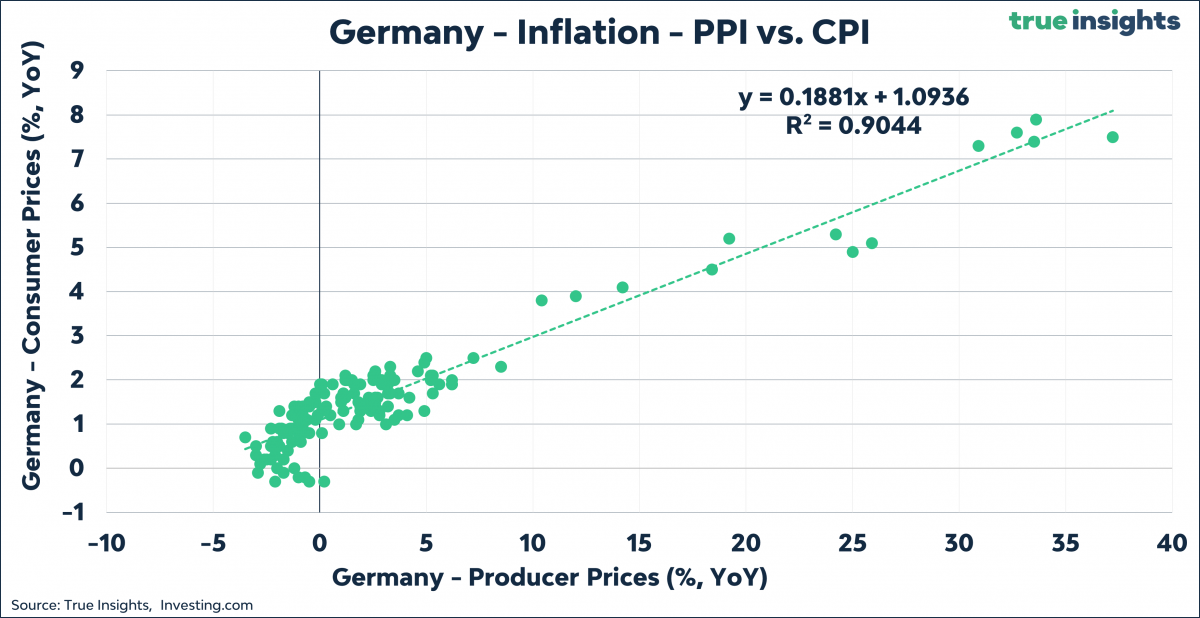

PPI = CPI

Hoewel er op grote schaal geroepen wordt dat ‘double-digit’ inflatiecijfers in de maak zijn, zie ik maar weinig goede onderbouwingen. Ik doe een poging.

Er bestaat een duidelijke relatie tussen de stijging van de producentenprijzen en de consumentenprijsinflatie. Dat is ook af te lezen uit onderstaande grafiek. De correlatie tussen PPI en CPI is 90 procent.

Op basis van een simpele regressie tussen de PPI en CPI zou, op basis van de 37 procent jaar-op-jaar stijging van de Duitse producentenprijzen, de headline inflatie in Duitsland op 8,1 procent moeten liggen. Dat is hoger dan het over juli gerapporteerde percentage van 7,5 procent.

Elektriciteitsprijzen

Ook al ligt de geschatte inflatie hoger dan het gerapporteerde cijfer, 8,1 procent ligt nog een flink stuk van die ‘magische’ 10 procent vandaan. Echter, in augustus hebben de prijzen al aardig wat vuurwerk laten zien. De Duitse elektriciteitsprijzen zijn tot dusver met 50 procent gestegen. Of dit zo blijft, is uiteraard de vraag – de volatiliteit van energieprijzen is gigantisch – maar hier moeten we het voor nu mee doen.

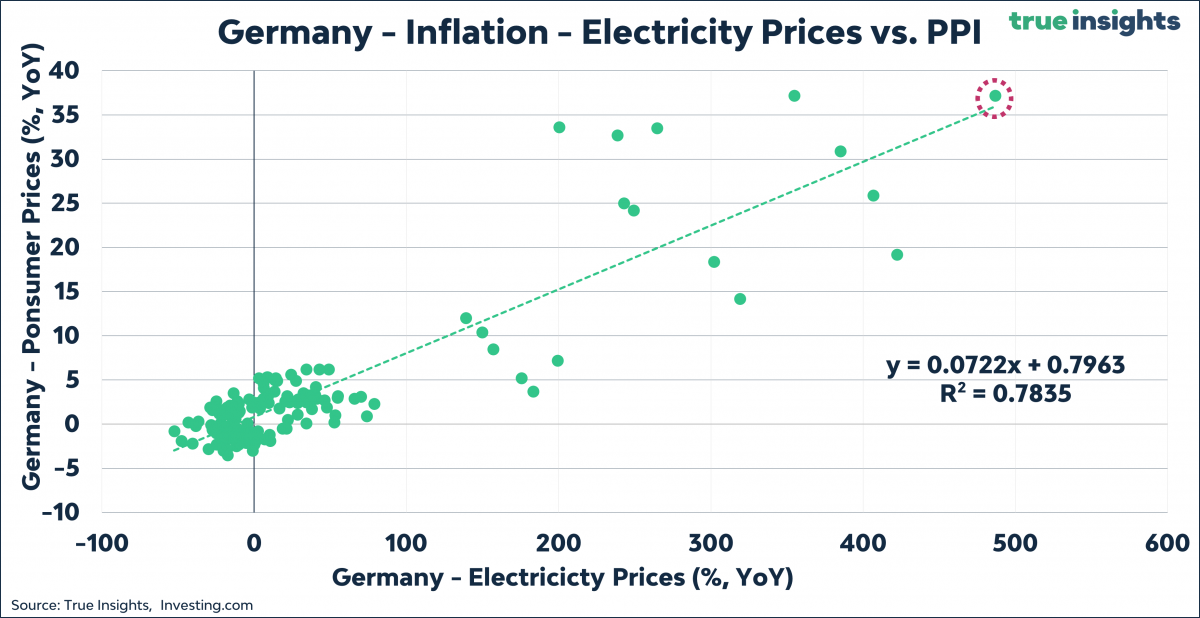

Die 50 procent stijging vertaalt zich naar een stijging van de elektriciteitsprijzen van bijna 500 procent(!) ten opzichte van een jaar geleden. In de grafiek hieronder staat de jaar-op-jaar verandering van de elektriciteitsprijzen afgezet tegen de jaar-op-jaar verandering van de producentenprijzen. De correlatie tussen beide is bijzonder significant met 80 procent. Hogere elektriciteitsprijzen werken dus, via de productenprijzen, inderdaad hard door in het Duitse inflatiecijfer.

Ontsnapping?

Toch hoeft dit (nog) niet meteen te betekenen dat een 10 procent inflatie aanstaande is. De grafiek laat ook de 500 procent stijging van de elektriciteitsprijzen zien ten opzichte van de PPI van 37,2 procent van juli. Dat ‘punt’ ligt vrijwel exact op de regressielijn tussen beide prijsveranderingen. Op basis van de historische relatie hoeft de 500 procent stijging van de elektriciteitsprijzen niet gepaard te gaan met een nóg grotere stijging van de PPI.

Echter, aan deze stelling kan weinig zekerheid worden verleend. Het aantal datapunten voor extreme prijsstijgingen is beperkt. Grote afwijkingen van de regressielijn komen vaak voor. Zo zijn de producentenprijzen al eerder met meer dan 30 procent gestegen zonder dat daar een stijging van de elektriciteitsprijzen van 500 procent voor nodig was.

Conclusie

Op basis van de historische relatie tussen elektriciteitsprijzen en producentenprijzen kan Duitsland nog ontsnappen aan een inflatie van 10 procent, die zeker bij onze Oosterburen vervelende herinneringen boven zou halen. Echter, de zekerheid dat dit gaat gebeuren kan niet al te groot zijn met de extreme uitslagen die we nu zien. Een PPI-stijging van 47 procent zou voldoende zijn om het inflatiecijfer tot boven de 10 procent te tillen.

Of we die 10 procent ook daadwerkelijk te zien krijgen – ik sluit het zeker niet uit – is verder niet relevant. Duitse en Eurozone inflatiecijfers vragen om een krachtig ingrijpen van de ECB, die lichtjaren achter de ‘curve’ is beland.

Ga er dus maar vanuit dat we in september nog een 50 basispunten verhoging krijgen. Maar daarna begint het economische landschap er waarschijnlijk guur uit te zien. Een recessie is een zo goed als ‘done deal.’ Markten verwachten echter dat de ECB tot minimaal het derde kwartaal van volgend jaar zal blijven verkrappen. Maar ik acht de kans bijzonder klein dat dat gebeurt met een recessie in de maak. En dat heeft dan weer duidelijke gevolgen voor de euro, die inmiddels al flink onder pariteit is beland.

Jeroen Blokland is oprichter van True Insights, een platform dat onafhankelijke research biedt om gediversifieerde multi-asset portefeuilles samen te stellen. Blokland was laatstelijk hoofd multi-assets bij Robeco. Zijn "grafiek van de week" verschijnt elke donderdag op Investment Officer.