Deze week publiceerde de ECB haar ‘Monetary developments in the euro area’ rapport. En daarmee kregen we eindelijk informatie over de banken-deposito’s in de Eurozone.

En die zien er op totaalniveau een stuk beter uit dan in Amerika. In tegenstelling tot in de Verenigde Staten, waar de banktegoeden 3 procent lager liggen dan een jaar geleden, groeien de Eurozone-deposito’s nog. Dat betekent dat de risico’s op traditionele bankruns hier lager liggen.

Desondanks maskeren de totale Eurozone-banktegoeden een onderliggende trend die in Amerika juist één van de katalysatoren is voor onrust in de bankensector: de zoektocht naar rente.

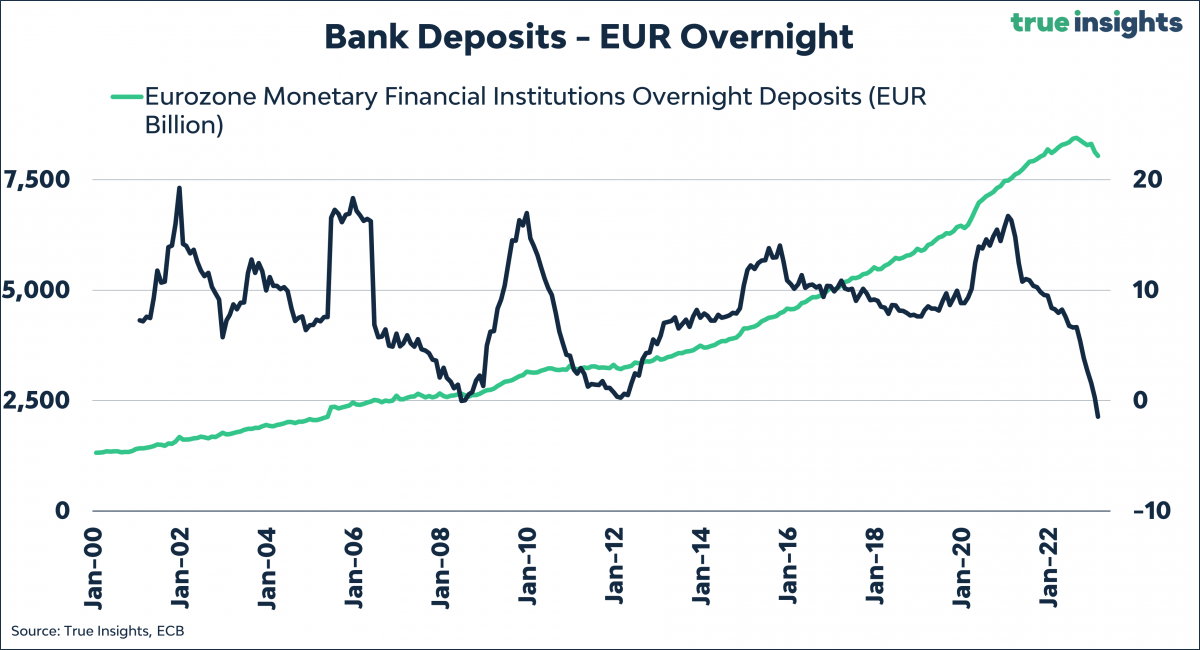

De onderliggende data laat zien dat de Overnight deposits – die meteen kunnen worden opgenomen en doorgaans de laagste rente bieden – wel flink omlaag komen. Ten opzichte van een jaar geleden zijn ze met anderhalf procent gedaald en in de laatste zes maanden gingen met een stevige 4,9 procent omlaag. Een belangrijke reden waarom die tegoeden nog grotendeels bij de banken liggen, is dat alternatieven schaarser zijn dan in de VS. Zo zijn geldmarktfondsen drie keer zo groot, terwijl de bankdeposito’s ‘maar’ 30 procent hoger zijn.

Maar er is nog een andere belangrijke implicatie van de zoektocht naar rente. Overnight deposits vormen samen met valuta in omloop de M1 Money Supply. Dat verklaart daarmee meteen waar de M1 Money Supply in de afgelopen 12 maanden met 2,7 procent is gedaald, de sterkste krimp sinds de ECB-oprichting in 1998.

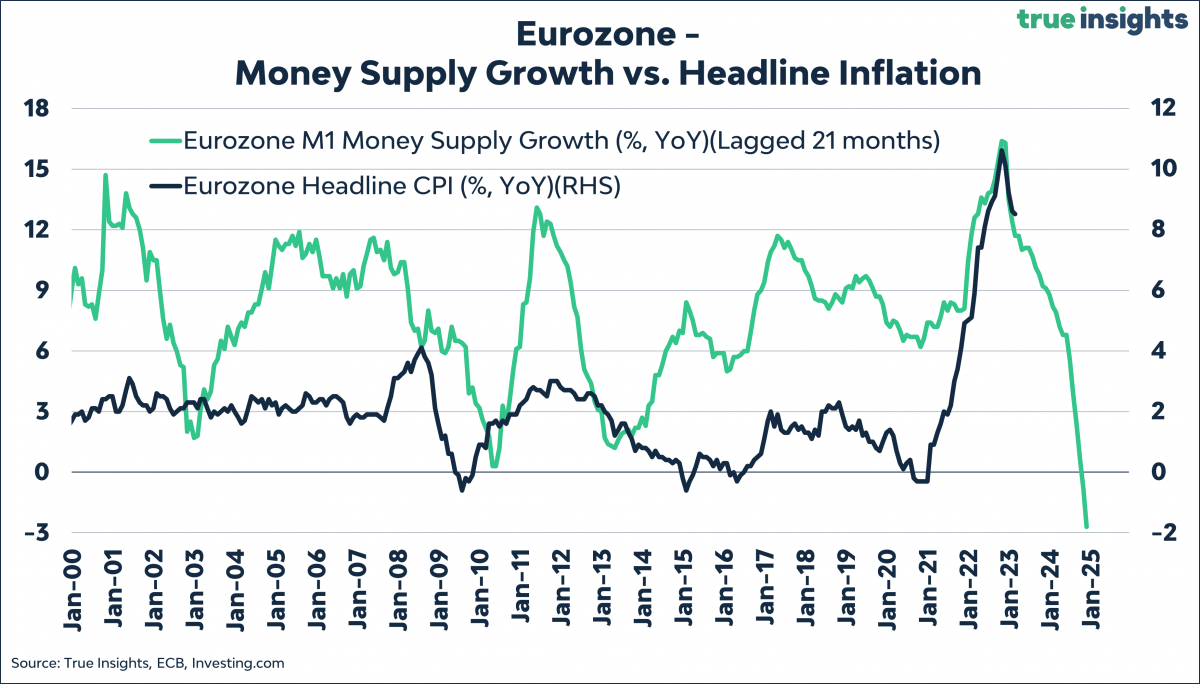

In de onderstaande grafiek staan de M1 Money Supply groei en Eurozone-inflatie weergegeven. Gezien de extreme beweging in de M1 Money Supply mag je er redelijkerwijs van uitgaan dat de inflatie gaat dalen. Maar de relatie moet niet worden overschat. Deze grafiek kun je niet gebruiken om aan te tonen dat inflatie altijd een ‘monetary phenomenom’ is.

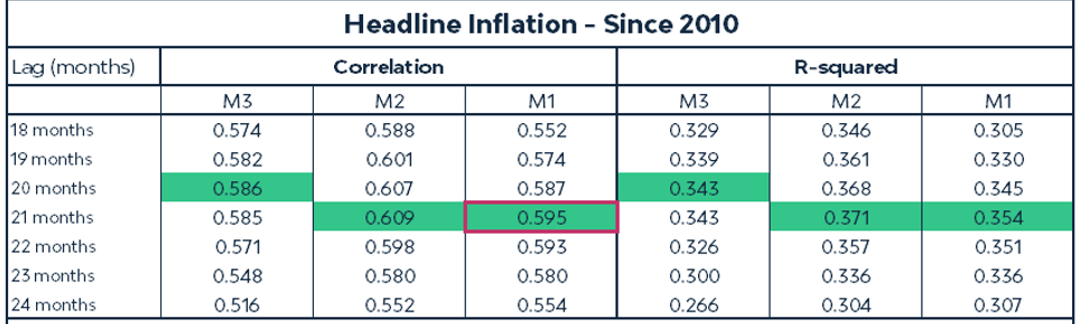

Hieronder staat een stuk van een omvangrijke tabel die de relatie tussen de groei van de geldhoeveelheid en de totaal- en kerninflatie in beeld brengt. Sinds 2010 is de correlatie tussen de totaalinflatie 21 maanden vertraagd en de M1 Money Supply-groei bijna 60 procent. Dat is significant. Desondanks weet M1 Money Supply alleen maar iets meer dan een derde van de bewegingen in de inflatie te verklaren. Die 21 maanden is de vertraging die leidt tot de ‘best fit‘.

Mocht de ECB zich zorgen maken over de zoektocht naar rente, dan zouden Lagarde & Co. kunnen voorsorteren op een pauze of pivot, bijvoorbeeld door naar de geldgroei te wijzen. Maar op basis van een nog steeds stijgende kerninflatie zou ik hier niet meteen op inzetten. De kans is groter dat de ECB de renteverhogingen verder opvoert indien het vanaf nu rustig blijft.

Jeroen Blokland is oprichter van True Insights, een platform dat onafhankelijke research biedt om gediversifieerde multi-asset portefeuilles samen te stellen. Blokland was laatstelijk hoofd multi-assets bij Robeco. Zijn grafiek van de week verschijnt elke donderdag op Investment Officer.