De prijs van verzekeringen tegen het faillissement van Europese banken liep vorige maand op tot een hoogtepunt. Vooral de ‘zwakkere broeders’ moesten het ontgelden. Volgens Nederlandse specialisten overdrijft de markt echter over de risico’s van de bancaire sector. ‘Kredietverliezen zullen voornamelijk in de private debt mark terechtkomen.’

De situatie op de Europese credit markt is gespannen. Op de markt voor credit default swaps (CDS) zijn de prijzen voor het indekken tegen het in gebreke blijven van Europese banken de afgelopen maanden omhooggeschoten. Met name Credit Suisse, maar ook andere “zwakke broeders” zoals Deutsche Bank en Société Générale delven het onderspit op de CDS-markt.

Volgens Lawrence G. MacDonald zit het probleem in het te grote leningenboek van Europese banken als percentage van hun marktkapitalisatie. MacDonald is voormalig hoofd macrostrategie VS bij Société Générale en voormalig vice-president van distressed debt (noodschulden) en converteerbare obligaties bij Lehman Brothers.

‘De sterke dollar zorgt voor enorme stress in de Europese financiële sector’, stelt MacDonald in een publicatie. ‘Daarnaast creëert de crisis in Rusland een enorme aanscherping van de financiële voorwaarden. Daarom zijn de credit default swaps op Europese banken dichtbij of zelfs voorbij het Covid-niveau. Een bank als Credit Suisse is hier gewoon het zoveelste slachtoffer van.’

Credit Suisse was volgens MacDonald al ‘gewond toen ze deze crisis ingingen’, omdat ze door verschillende schandalen nooit echt genoeg hebben kunnen herfinancieren. ‘We horen dat Credit Suisse gedwongen zal worden tot een fusie met UBS, wat doet denken aan het begin van de wereldwijde financiële crisis, toen ze Bear Stearns dwongen tot een fusie met JPMorgan. Elke crisis heeft zijn kenmerkende momenten, en de kans dat de toezichthouders een fusie tussen UBS en Credit Suisse afdwingen is groot.’

‘De markt overdrijft’

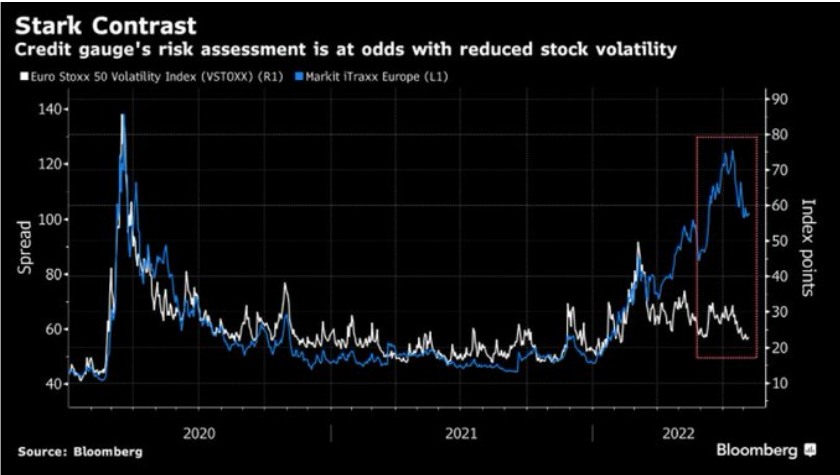

De Markit iTraxx Europe, een graadmeter voor Europese credit default swaps, is teruggevallen van een piek in juni, maar wijst nog altijd op wantrouwen vanuit beleggers. Opvallend is het gat dat is ontstaan tussen de volatiliteit op aandelen uit de Eurostoxx 50, en de toegenomen vraag naar verzekeringen tegen faillisementen van banken. Maar, stellen Nederlandse specialisten, ‘we hebben het idee dat de markt hier overdrijft’.

Volgens Joost de Graaf, co-hoofd creditstrategie bij Van Lanschot Kempen, maken beleggers zich geen zorgen over de solvabiliteit van banken, zoals het geval was tijdens de financiële crisis.

‘Onder andere Credit Suisse en Deutsche Bank zijn momenteel de zwakkere broeders in de ogen van de credit markt. Ook de creditspreads op het Nederlandse NIBC zijn behoorlijk uitgelopen, terwijl hun leningenboek duidelijk minder risicovol is geworden. Toch is er wat angst in de markt geslopen, dat merken historisch gezien de partijen met lagere kredietratings het meest’, vertelt de Graaf.

Ook Andries de Boer, portfoliomanager credits bij Aegon Asset Management, vindt de marktreactie overdreven. Door de teruggelopen liquiditeit in de markt voor default swaps, handelt Aegon AM zelf niet meer in deze producten, maar vanuit historisch perspectief zien credit spreads er volgens de Boer nog aantrekkelijk uit.

‘Bedrijven die bedrijfsobligaties uitgeven, hebben hun leverage afgebouwd (het verminderen van het vreemd vermogen ten opzichte van de activa). Door de lagere leverage is hun balanspositie vrij sterk. Aangezien er al veel gefinancierd is, verwachten we dat ze in de rest van het jaar minder bedrijfsobligaties uitgeven. In het geval van banken zien we dat zij er ook goed voor staan. Door strengere marktregulering zijn solvabiliteitsratio's verhoogd. De balansen staan er goed voor en ze zien er financieel gezonder uit dan tien jaar geleden.’

Een faillisementsgolf

Veel bedrijven hebben zich tegen de extreem lage rente goedkoop kunnen financieren de afgelopen jaren, ook zogeheten “zombiebedrijven”. Nu de rentestand oploopt, wordt er door de markt gespeculeerd over een faillissementsgolf onder bedrijven die bij een normale rentestand al failliet zouden zijn gegaan. Die verliezen kunnen uiteindelijk voor rekening komen van de kredietverstrekkers, lees: banken. De Graaf denkt echter dat vooral de private debt markt het zal ontgelden.

‘Veel zwakkere bedrijven hebben zich voor langere tijd kunnen financieren, dus het duurt even voordat we iets zullen merken. Ook is de vraag hoe de inflatie daarop gaat reageren. Hogere inflatie dempt de schuldenlast. Daarnaast zijn balansen van consumenten en overheden nog relatief sterk. Als klanten producten gewoon blijven afnemen kunnen die bedrijven het wel een tijdje uitzingen’, stelt De Graaf.

‘Voor banken zouden de kredietverliezen mee kunnen vallen volgens de Graaf. ‘Maar ze gaan érgens terecht komen. Wij verwachten dat het voornamelijk in de private debt markt en de lagere regionen van de high yield-markt terecht gaat komen. Vooral voor bepaalde delen van de leveraged loans-markt en de niet-verhandelbare obligaties ziet het er somber uit.’

Private debt

De private debt markt, waar veel private-equity leningen zijn geplaatst, zullen waarschijnlijk kredietverliezen zien oplopen, vertelt De Graaf. ‘Dat zijn allemaal zogenaamde “floating rate loans”, waarbij de basisrente variabel is. Nu de ECB de rente van -50 bps naar misschien wel 200 basispunten brengt zullen ze meer moeten betalen op hun leningen nog zonder dat de spread die ze bovenop de basisrente betalen, verandert. Die leningen zijn tevens korter gefinancierd, met andere woorden ze lopen minder lang.’

De Graaf: ‘De obligatie markt is lang gemanipuleerd, en veel mensen zoeken rendement. Veel mensen zijn op zoek gegaan naar hoger rendement en dus hebben ze meer risico genomen. Welnu, risicovollere assets zullen harder klappen krijgen, dat is bijna een wetmatigheid’.

Een veilige positie

Beleggers die voorzichtiger gepositioneerd willen zitten doen er volgens De Graaf slim aan om minder bedrijven met een BBB-kredietwaardering (of lager) in de portefeuille op te nemen. Van Lanschot Kempen zit tevens onderwogen in de bedrijfsobligaties die de ECB heeft gekocht.

‘We weten nauwelijks meer hoe een normale kredietcyclus eruit ziet door de inmenging van de ECB. De eurocreditmarkt bestaat sinds 2003. Sinds 2008 is die markt bijna constant gemanipuleerd door de centrale bank. Elke keer als het een beetje spannend werd dan greep de ECB in. Nu dat niet meer kan, weet niemand meer hoe die markt gaat reageren zonder hulp van de ECB. Daarom gaan beleggers nu veiliger zitten, en dat voelen de zwakkere broeders’, constateert De Graaf.

Gerelateerde artikelen op Investment Officer: