Hoewel de inflatie na decennia van vergetelheid (the great moderation) weer haar rentree heeft gemaakt in de Westerse economieën, wordt in het publieke discours over de woningenmarkt, de impact van de huidige inflatieniveaus nogal eens buiten beschouwing gelaten. Er wordt met name gesproken over het nominale prijsniveau van de woningmarkt, zonder daarbij naar het reële prijsniveau te kijken.

Lang was het verschil tussen nominale en reële waardeontwikkelingen semantisch. We zijn daardoor slordig geworden in het vergelijken van historische cijfers van de woningmarkt. Nu is de tijd aangebroken voor beleggers in eigen woning hypotheken om weer wat zorgvuldiger te worden en een en ander in een reëel perspectief te bezien. Hieronder een bescheiden poging hiertoe.

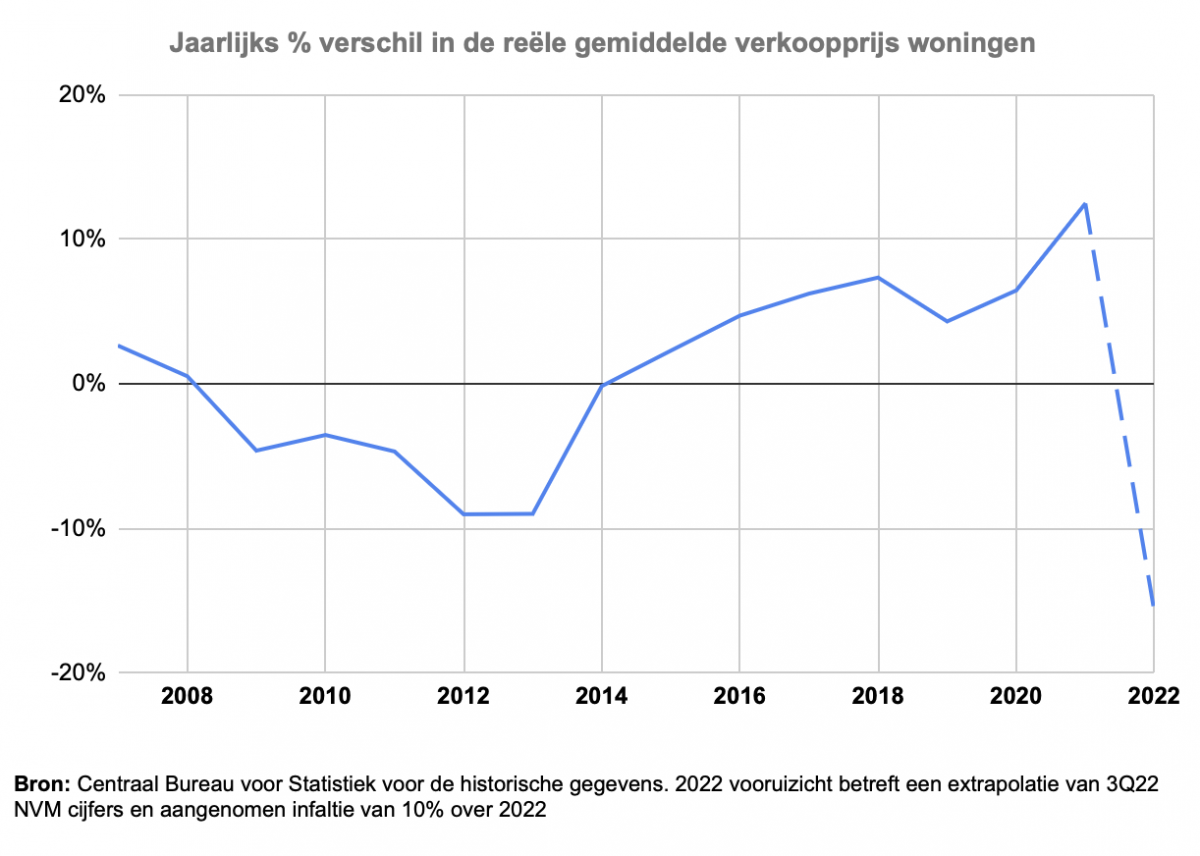

Na negen jaar van forse prijsstijgingen in de koopwoningenmarkt, met als hoogtepunt de 15,2 procent prijsstijging in 2021, is het gevoel van een bubbel alomtegenwoordig. Ons calvinistische onderbuikgevoel dat zegt “dit kan zo niet goed blijven gaan” maakt langzaam plaats voor: “zie je wel, ik zei het al”. We hebben het idee aan de vooravond te staan van de lang verwachte correctie, maar in reële termen is deze bubbel al gebarsten. Een prijsdaling van 5,8 procent in de verkoopprijzen van de koopwoningen markt in het derde kwartaal van dit jaar bij een conservatief aangenomen inflatie van 10 procent per jaar, is de facto een reële prijsdaling van 15,8 procent.

Ter vergelijking, in het dieptepunt van de vorige woningmarktcrisis in 2012, tevens het jaar waarin de huizenprijzen het hardst daalden in die periode, was de reële prijsdaling “slechts” 9 procent. Zo bezien, is de woningmarktcrisis al in volle gang. Anders geformuleerd: in een economie waarin praktisch alles duurder wordt, is het schokkend dat het goed waarvoor een groot aanbodtekort bestaat, een nominale prijsdaling laat zien van bijna zes procent.

Prijsopdrijvend effect

Het valt om deze reden te bezien, hoe reëel het is dat meerjarige substantiële nominale prijsdalingen zich de komende jaren zullen voordoen in de woningmarkt. Natuurlijk is de oplopende hypotheekrente voor starters en leningnemers met een variabele rente een acuut probleem. Dit wordt echter gecompenseerd door CAO-loonstijgingen die de nominale leencapaciteit vergroten. Bij een leencapaciteit van 4,5 maal het bruto inkomen, resulteert drie jaar loonstijging van 5 procent per jaar van een modaal inkomen al in een additionele leencapaciteit van 26.000 euro. Dit bedrag staat gelijk aan 7 procent van de gemiddelde verkoopprijs van een woning in 2021. Deze verhoogde leencapaciteit heeft een prijsopdrijvend effect.

Het onderscheid tussen een nominale en reële prijsdaling is temeer relevant, omdat de woningmarkt bij uitstek een markt is die gedomineerd wordt door schuldfinancieringen. De schulden betreffen een nominale verplichting tot terugbetaling. Het maakt dus nogal een verschil of je een reële of nominale waardedaling ervaart, wanneer je je huis verkoopt c.q. je lening moet aflossen. Voor beleggers in de woningmarkt betekent dit dat het huidige kantelpunt in de markt minder zorgen zou moeten baren dan die in 2008. Ditmaal mag verwacht worden dat impact van defaults op de hypotheekportefeuilles van een lager niveau zal zijn. Gegeven de zeer krappe arbeidsmarkt lijken ook het aantal te verwachten defaults minder pregnant dan 2008.

Bovenstaande is minder vanzelfsprekend voor commercieel vastgoed, dat een andere balans tussen vraag en aanbod heeft en waarbij de leningen in de regel kortere looptijden kennen. De gestegen rentevoet vormt daardoor voor een groter deel van die markt een acuut probleem. Ook de woningmarkt zelf zal heus wat nominale turbulentie laten zien -getuige de laatste cijfers van de Nederlandse Vereniging van Makelaars. Echter, zolang het aanbod achter blijft lopen op de vraag naar woonruimte, zal de schaarste de vleugels blijven tillen en zullen de woningprijzen snel weer haar oorspronkelijke nominale hoogte terugvinden. Met de sterk opgelopen rentevoet biedt het huidige sentiment langetermijnbeleggers in eigenwoninghypotheken dan ook vooral kansen om de geldontwaarding gedeeltelijk te compenseren.

Justin de Ridder is partner bij Nectar, een bedrijf dat actief is op het terrein van private markets cq vastgoed. Hij heeft een achtergrond bij ING. Dit is een gastbijdrage van hem.