Ik kan mij niet herinneren dat ik dit ooit heb meegemaakt, maar veel economen kijken momenteel reikhalzend uit naar een recessie. Die zal in hun optiek een zegen zijn. Ons staat slechts een korte en beperkte teruggang van de bedrijvigheid te wachten, is de gedachte.

Dat beetje krimp zal de inflatie drukken en vooral de arbeidsmarkt ontspannen. Een ruimere arbeidsmarkt is precies wat we nodig hebben. Dus die recessie kan niet snel genoeg komen. Ik hoop dat die economen gelijk krijgen, maar voel mij toch wat ongemakkelijk bij hun enthousiasme over naderend onheil.

Natuurlijk, de economie ontwikkelt zich in golven, recessies horen erbij. Helaas is daar de nodige pijn mee gemoeid. Mensen verliezen hun baan, raken financieel in de problemen, bedrijven gaan failliet en er gaat vermogen verloren. Maar zo’n recessie is ook een soort grote schoonmaak. Wat niet levensvatbaar is, legt het loodje. De productiemiddelen die vrijkomen, zullen elders meer waarde toevoegen.

Toch proberen beleidsmakers recessies doorgaans te voorkomen en als we er desondanks in beland zijn, proberen ze herstel te bewerkstelligen. Waarom doen ze dat eigenlijk als een korte, milde economische teruggang zo’n zegen is? Het antwoord op die vraag luidt dat in recessies ook onnodige pijn kan worden veroorzaakt. Je weet niet welke dynamiek zich zal ontwikkelen als de economie eenmaal krimpt. Waar je wel van op aan kunt is dat niet-levensvatbare bedrijven die omvallen ook gezonde bedrijven omver zullen trekken. Onnodige pijn wil je zoveel mogelijk voorkomen.

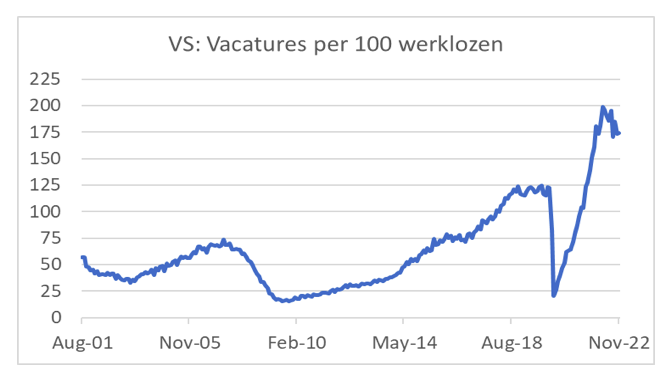

Het meest frappeert mij nog het idee dat een korte milde recessie een zegen zal zijn voor de arbeidsmarkt. Op zich kan ik deze redenering wel volgen. De arbeidsmarkt is erg gespannen. Er zijn meer vacatures dan werklozen. Een tijdje krimp zal die verhouding veranderen. Volgens het CBS zijn er momenteel zo’n 120 vacatures voor elke 100 werklozen. Elders is de arbeidsmarkt ook krap. Volgens de Amerikaanse statistieken zijn er in dat land momenteel zelfs zo’n 175 vacatures per 100 werklozen. Om de arbeidsmarkt echt te ontspannen zal een korte milde recessie niet genoeg zijn, lijkt mij.

Gegeven de arbeidsschaarste is een korte, milde recessie niet meer dan een aracetamolletje. Grote schaarste zal weer snel terug zijn wanneer de economie zich herstelt. Anders gezegd, de krappe arbeidsmarkt lijkt eerder een structurele uitdaging dan een conjunctuurverschijnsel.

Twee vragen

Dat roept tenminste twee vragen op, waar ik overigens niet direct antwoorden op heb. De eerste is hoe het functioneren van de economie op langere termijn beïnvloed zal worden door een min of meer permanent krappe arbeidsmarkt. Het ligt voor de hand dat arbeidsschaarste de economische groei zal beperken. Het ligt ook voor de hand dat de productiefactor arbeid in een sterkere onderhandelingspositie komt ten opzichte van de productiefactor kapitaal. Dus een stijging van de arbeidsinkomensquote lijkt een logisch gevolg.

Of dat gebeurt, hangt af van de vraag of bedrijven toch hun winstmarges kunnen handhaven. Als bedrijven voldoende marktmacht hebben, lukt ze dat. Een ‘verdelingsstrijd’ is aldus te verwachten. In principe zal die tot hogere inflatie leiden maar daar kan de centrale bank wat aan doen door de rente hoog te houden. Levert een structureel krappe arbeidsmarkt dan uiteindelijk een economie op met lagere groei en hogere rente?

De tweede vraag die de ogenschijnlijk structureel krappe arbeidsmarkt oproept is waarom die niet aanzet tot veel meer arbeidsbesparende innovaties. Waarom hebben bedrijven die kampen met een tekort aan arbeidskrachten niet al lang veel meer geïnvesteerd in arbeidsbesparende technologie? Iedereen kan die arbeidsschaarste immers zien aankomen.

Is die technologie er gewoon niet? Of werkt overheidsbeleid dat tegen en is het investeringsklimaat te onzeker? Of denken bedrijven dat zijzelf ondanks de arbeidsschaarste nog wel aan personeel kunnen komen? Of zijn de huidige arbeidskosten plus de kosten verbonden aan het hebben van een personeelstekort onvoldoende hoog om investeringen in arbeidsbesparende technologie te rechtvaardigen?

Het mooie van al deze vragen is dat we wel even de tijd kunnen nemen om antwoorden te vinden. Laat eerst die korte, milde recessie maar eens komen en zien of we daar echt blij van worden.

Han de Jong is voormalig hoofdeconoom van ABN Amro. Hij schrijft wekelijks voor Investment Officer over economie en markten. Meer informatie over zijn visie kunt u lezen op Crystal Clear Economics.