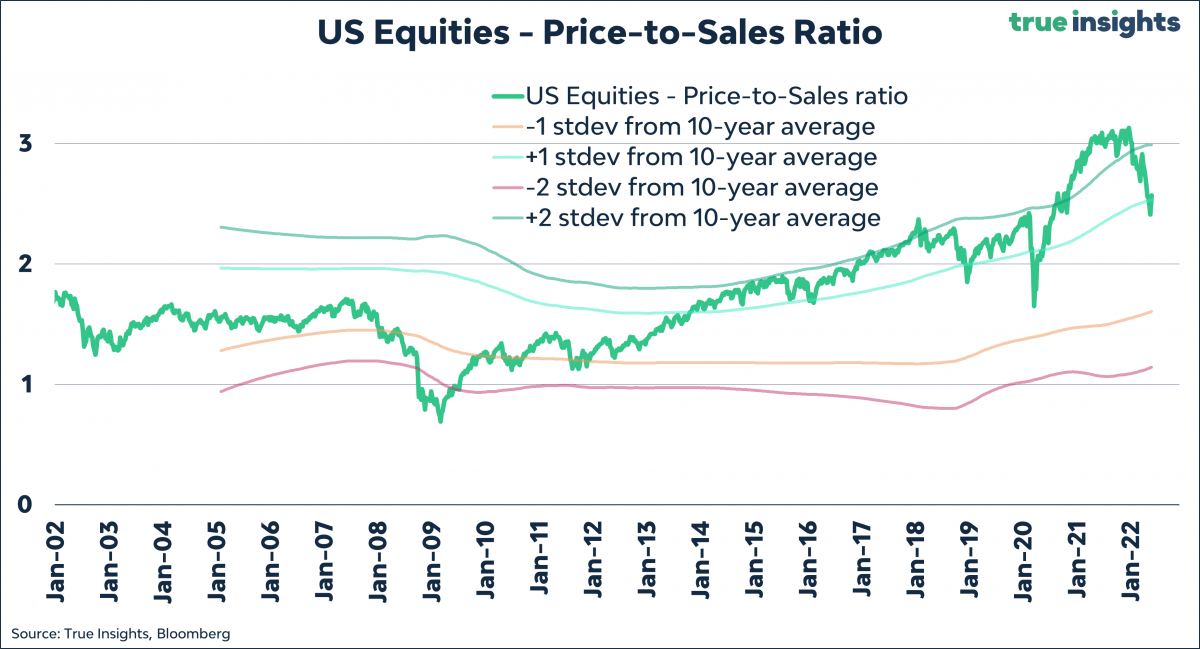

Wanneer het gaat om aandelenwaarderingen, gaat het voor de meeste beleggers om de koers-winstverhouding. En hoewel die is teruggevallen tot net onder het gemiddelde van de afgelopen tien jaar, is het beeld dat een andere waarderingsmaatstaf geeft een stuk minder aantrekkelijk.

In onderstaande grafiek staat de ‘price-to-sales’ ratio afgebeeld voor Amerikaanse aandelen. En hoewel ook deze maatstaf de voorbije maanden flink omlaag is gekomen, kan moeilijk worden gesteld dat Amerikaanse aandelen goedkoop zijn. Sterker nog, als je de Covid-bubble jaren eruit haalt – die worden gekenmerkt door een onjuiste extrapolatie van de groeimogelijkheden van Amerikaanse techbedrijven (denk aan Netflix, Zoom, etc.) – staat de price-to-sales ratio nog altijd op recordhoogte.

Inflatie is de reden dat de price-to-sales ratio nog zo hoog staat. Beleggers zijn verblind door de sterke stijging van de nominale(!) omzetten, gedreven door almaar hogere prijzen. Ten opzichte van een jaar geleden hebben Amerikaanse bedrijven 17 procent meer omzet gehaald.

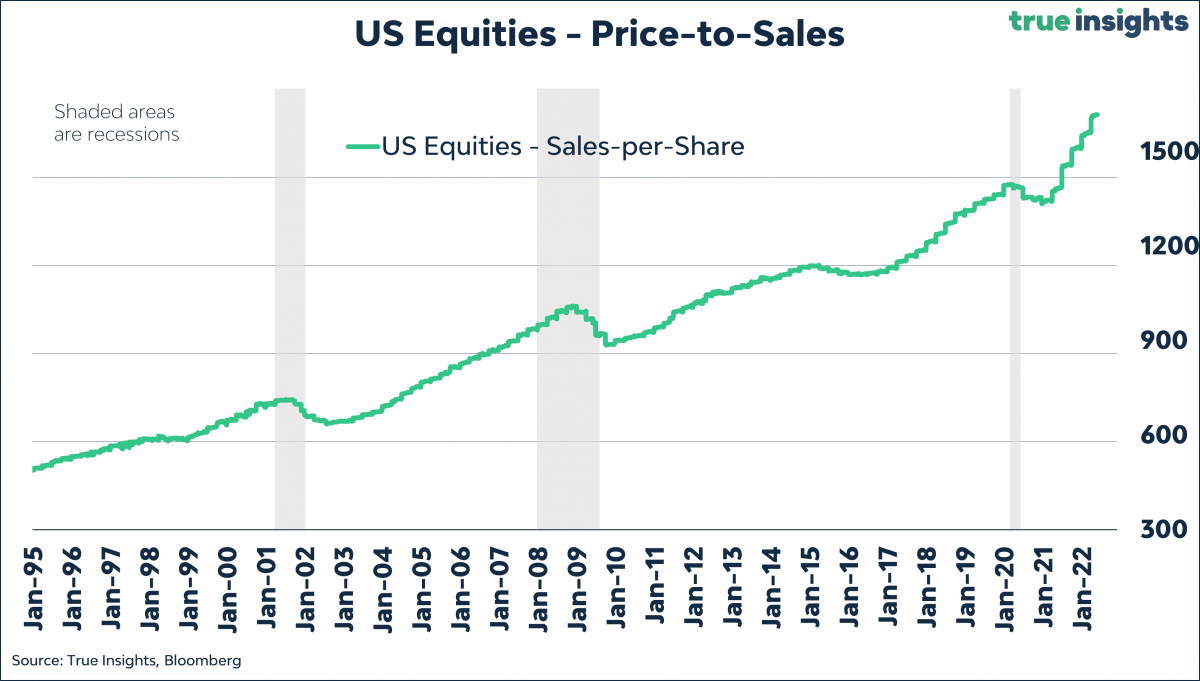

Maar dat is niet houdbaar. In de twee recessies vóór de Covid-recessie daalde de omzet-per-aandeel van Amerikaanse bedrijven met respectievelijk 12 procent en 19 procent. En gedurende de groeivertraging tussen 2015 en begin 2017 daalde de omzet-per aandeel met 3 procent. Aangezien ik de kans op een Amerikaanse recessie op minimaal 50 procent schat, is het vrijwel onmogelijk om de huidige omzetgroei vast te houden.

Ik heb dus een beetje mijn twijfels als beleggers beweren dat aandelen goedkoop of aantrekkelijk gewaardeerd zijn. Die hardnekkig hoge price-to-sales ratio voldoet niet aan die stelling. De waardering is nog niet aantrekkelijk genoeg om een verdere daling van aandelen te voorkomen.

Jeroen Blokland is oprichter van True Insights, een platform dat onafhankelijke research biedt om gediversifieerde multi-asset portefeuilles samen te stellen. Blokland was laatstelijk hoofd multi-assets bij Robeco. Zijn "grafiek van de week" verschijnt iedere donderdag op Investment Officer.