De yield curve wordt veelal aangehaald om te onderbouwen waarom er wel of geen recessie op komst. Maar met de uitbundige stemming op de beurzen kan het geen kwaad om stijgende rentes nog maar eens te koppelen aan de waardering van aandelen.

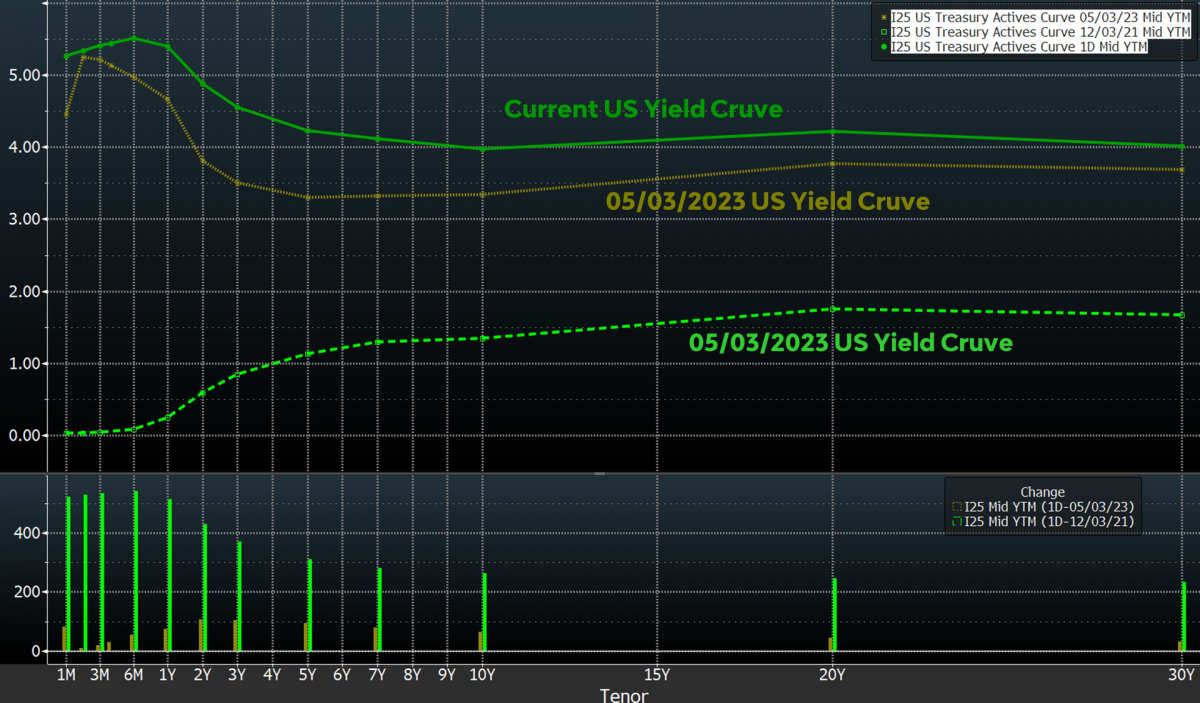

De onderstaande grafiek toont de huidige rentecurve (groene lijn) vergeleken met de rentecurve van twee maanden geleden (mosterdgroene lijn) en die van begin december 2021 (groen gestippelde lijn) nadat het duidelijk werd dat de Fed een nieuwe reeks renteverhogingen zou starten.

Zelfs na de flinke daling als gevolg van de lager dan verwachte Amerikaanse inflatiecijfers zijn de 2-jaars en 3-jaars tarieven met bijna 100 basispunten gestegen ten opzichte van mei. Dit weerspiegelt uiteraard de recent havikachtige boodschap van de Fed om de rente nog verder te verhogen en als het even kan ook lang op die hoge niveaus te houden. De langere rentes zijn minder hard gestegen, maar desondanks ook flink hoger komen te liggen. In het geval van de 10-jaars rente bedraagt dit ongeveer 60 basispunten.

Sinds december 2021 is de rentestijging in één woord gigantisch. De korte rentes liggen nu meer dan 500 basispunten hoger, en de 10-jaars rente is meer dan 250 basispunten gestegen.

Gezien het feit dat het ‘neutrale’ renteniveau waarschijnlijk zo rond de 2,50 procent ligt, moet de conclusie zijn dat rentes momenteel restrictief zijn. We zijn het punt voorbij waarbij de rentes de economische activiteit ernstig belemmeren.

Maar minstens net zo belangrijk, de rentestijging belooft niet veel goeds voor de waarderingen van aandelen. Stel we passen een uiterst simpel discounted cashflow model toe op de volgende uitgangspunten:

- De huidige free cashflow-to-price ratio index X is ongeveer 15.

- Een aanzienlijke jaarlijkse groei van de vrije kasstroom van 10 procent.

- Kasstromen in de komende tien jaar met een eindwaarde na tien jaar gelijk aan 12 keer de vrije kasstroom.

- Alle vrije kasstromen worden als winst uitgekeerd.

- Geen belasting.

- Een eigen-vermogen-totschuld ratio van 50 procent.

Veronderstel dat de weighted cost of capital (de WACC) – die de gemiddelde financieringskosten weergeeft op basis van de verhouding eigen en vreemd vermogen – aanvankelijk op 8 procent lag. Gebaseerd op de renteverhoging van de afgelopen anderhalf jaar, zou de WACC nu ongeveer 1,5 procentpunt hoger liggen op 9,5 procent. Wanneer we de waardering van index X berekenen met de nieuwe WACC, resulteert dat in een 11 procent lagere waardering. Als index X de S&P 500 Index vertegenwoordigt, moet de forward P/E ratio dalen van boven de 20 naar 18.

Voor tech-aandelen, de enige Amerikaanse aandelen die dit jaar zijn gestegen, met een hogere duratie is de impact van stijgende tarieven uiteraard groter. Aangezien een groter deel van de vrije kasstroom verder in de toekomst wordt gerealiseerd, wordt de impact van stijgende tarieven meer uitgesproken. Echter, dit is totaal niet hoe beleggers stijgende rentes gebruiken in hun beoordeling van de aantrekkelijkheid van aandelen. Check anders nog even de P/E ratio van NVIDIA.

Jeroen Blokland is oprichter van True Insights, een platform dat onafhankelijke research biedt om gediversifieerde multi-asset portefeuilles samen te stellen. Blokland was laatstelijk hoofd multi-assets bij Robeco. Zijn grafiek van de week verschijnt elke donderdag op Investment Officer.