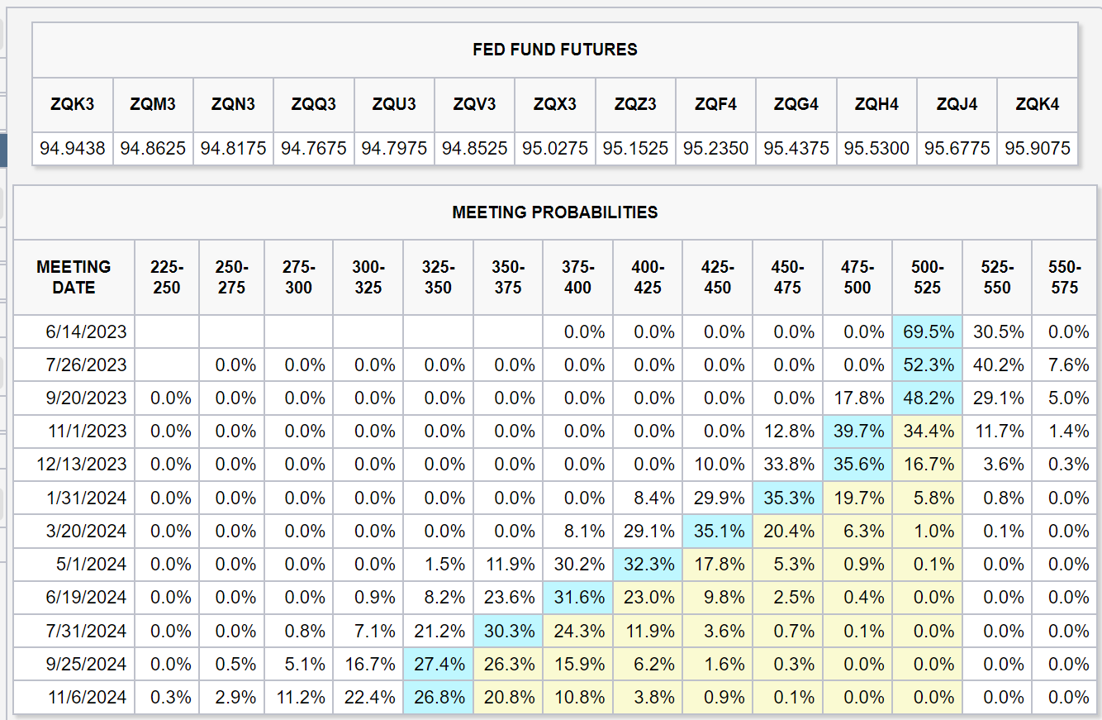

Op het moment van schrijven blijkt uit de marktverwachtingen dat er een kans van ongeveer 40 procent bestaat op een volgende renteverhoging door de Federal Reserve. Dat is opmerkelijk, aangezien deze kans slechts twee weken geleden vrijwel nihil was. Sterker nog, er is momenteel zelfs weer een klein kansje op twee renteverhogingen, aldus de markten.

Gedurende de tussenliggende periode hebben talloze leden van de Fed hun visie op het te voeren beleid naar voren gebracht. Een nieuw begrip dat daarbij geïntroduceerd werd, is het “skippen” van een eventuele toekomstige renteverhoging. Hiermee koopt de Fed tijd om te zien welk effect de reeds doorgevoerde renteverhogingen hebben gehad, die gezamenlijk een stijging van 5 procentpunten vertegenwoordigen.

Ondanks het nieuwe buzzwoordje “skippen”, ben ik van mening dat de Federal Reserve geen verdere renteverhogingen zal doorvoeren. Mijn eerste reden hiervoor is de verslechtering van het macro-momentum. De ISM Manufacturing Index bevindt zich momenteel al onder de 50. De huizenmarkt ligt op zijn gat en de ‘excess savings’ van consumenten zijn minder uitbundig dan voorheen.

Daarnaast is een verzwakking van de Amerikaanse arbeidsmarkt in de maak. Historisch gezien neemt de werkloosheid pas toe nadat de verkrappingscyclus is beëindigd. Het is meer dan aannemelijk dat dit patroon zich wederom herhaalt, wat onvermijdelijk leidt tot een afname van de consumentenbestedingen, waardoor een recessie dichtbij komt.

Deposito-risico

Een derde factor die van belang is, is de Amerikaanse regionale bankencrisis. Dit is slechts een voorbeeld van hoe dicht de schuldgedreven economieën zich bevinden bij de maximale rente die ze kunnen dragen. Italiaanse bond spreads zijn een ander voorbeeld. Verdere verhogingen van de korte rente kunnen leiden tot een versnelde uitstroom van bankdeposito's en voor nieuwe First Republic Banks zorgen. Verwacht mag worden dat regionale banken uiterst voorzichtig zullen zijn bij het verstrekken van nieuwe leningen en niet willen toestaan dat hun loan-to-value ratio stijgt. Dit vooruitzicht biedt weinig goeds voor commercieelvastgoedbezitters die moeten herfinancieren, in acht nemende dat hun vastgoed aanzienlijk in waarde is gedaald.

Overigens kunnen we ons elders wederom opmaken voor een nieuwe rente-test, nu de inflatie in het Verenigd Koninkrijk hoger is uitgevallen dan verwacht. Weet u nog? In september en oktober van vorig jaar, toen de tweejaarsrente richting de 5 procent steeg, ging de Britse pensioensector bijna ten onder en moest de Bank of England een flink deel van zijn beoogde verkrapping om de inflatie te bedwingen in de ijskast zetten. Ik sluit niet uit dat we zoiets weer gaan zien, waarmee het einde aan centralebankverkrappingen in zicht is.

Jeroen Blokland is oprichter van True Insights, een platform dat onafhankelijke research biedt om gediversifieerde multi-asset portefeuilles samen te stellen. Blokland was laatstelijk hoofd multi-assets bij Robeco. Zijn grafiek van de week verschijnt elke donderdag op Investment Officer.